Федеральные резервные банки и кредитно-денежная политика

- Цели кредитно-денежной политики Консолидированный балансовый отчет федеральных резервных банков Инструменты кредитно-денежной политики Операции на открытом рынке Резервная норма Учетная ставка «Дешевые» и «дорогие» деньги Сравнительная значимость Кредитно-денежная политика, равновесный ВВП н уровень цен Причинно-следственная связь Кредитно-денежная политика и равновесный ВВП (график) Эффект политики «дешевых» денег Эффект политики «дорогих» денег Уточнения и обратная связь Кредитно-денежная политика и совокупное предложение Эффективность кредитно-денежной политики Сильные стороны кредитно-денежной политики Недостатки и трудности Дилемма целей Последние события: процентная ставка по федеральным фондам Кредитно-денежная политика и мировая экономика Обобщенная картина Общепринятая теория занятости и виды стабилизационной политики (график) Эпитеты для ФРС предлагает сама жизнь

В главе 14 Как банки создают деньги мы уделили основное внимание способности отдельных банков и системы коммерческих банков создавать деньги. Наши рассуждения завершились на тревожной ноте: нерегулируемая деятельность коммерческих банков может послужить причиной циклических колебаний деловой активности. Коммерческим банкам выгодно расширять денежное предложение в периоды инфляции спроса и сокращать его для обеспечения ликвидности во время депрессии.

В этой главе мы рассмотрим, как руководящие кредитно-денежные ведомства пытаются противостоять про-циклическим тенденциям, порождаемым банковской системой, с помощью различных приемов контроля. Эти попытки зачастую находят отражения в броских газетных заголовках, таких, например: «Ослаблены резервные требования к банкам — впервые с 1983 г.», «ФРС активно продает облигации», «ФРС повысила учетную ставку на 3%». О чем говорят эти и подобные им заголовки?

Здесь, как и в главе 14, мы будем вести речь главным образом о коммерческих банках, учитывая их важную роль в создании депозитных денег. Однако в ходе обсуждения в качестве эквивалента термина «коммерческий банк» может использоваться термин «депозитное учреждение», а вместо термина «чековый депозит» — термин «бессрочный вклад» (или «вклад до востребования»).

В этой главе мы, во-первых, сосредоточим внимание на целях кредитно-денежной политики и роли причастных к ней институтов. Во-вторых, мы рассмотрим балансовый отчет федеральных резервных банков, поскольку кредитно-денежная политика осуществляется преимущественно через эти центральные банки. В-третьих, мы подробно проанализируем приемы и методы кредитно-денежного контроля; каковы ключевые инструменты денежного контроля и как они действуют. В-четвертых, мы внимательно рассмотрим цепочку причинно-следственных связей, порождаемых кредитно-денежной политикой, а также дадим оценку ее эффективности. И наконец, в-пятых, мы вкратце опишем основные современные направления макроэкономической теории и политики.

Цели кредитно-денежной политики

Прежде чем приступать к изучению технических приемов и методов осуществления кредитно-денежной политики, нам нужно понять, каковы цели этой политики, определить, какие институты отвечают за ее разработку и проведение в жизнь.

Здесь необходимо еще раз подчеркнуть некоторые ключевые положения, отмеченные в главе 13 Деньги и банковское дело. Совет управляющих ФРС обязан осуществлять надзор и контроль за деятельностью денежной и банковской систем. Именно Совет формулирует основные правила политики, которым следует банковская система. Коль скоро Совет управляющих — это общественный орган, его решения направлены на соблюдение и защиту интересов общества. 12 федеральных резервных — центральных — банков отвечают за воплощение в жизнь политических решений Совета. Будучи квазигосударственными банками, федеральные резервные банки действуют не ради прибыли, а в первую очередь ради реализации тех мер, которые рекомендует Совет управляющих.

Однако сказать, что Совет проводит политику, которая «соответствует интересам общества», недостаточно. Мы должны более четко сформулировать цели кредитно-денежной политики. Основополагающая цель кредитно-денежной политики состоит в том, чтобы помочь экономике достичь такого общего уровня производства, для которого характерны полная занятость ресурсов и отсутствие инфляции. Кредитно-денежная политика заключается в изменении денежного предложения, направленном на стабилизацию совокупного объема производства, занятости и уровня цен. Это означает увеличение денежного предложения в периоды спада для поощрения расходов и сокращение денежного предложения в периоды инфляции для ограничения расходов.

Совет управляющих ФРС меняет объем денежного предложения в стране, регулируя размеры избыточных резервов, имеющихся у коммерческих банков. Избыточные резервы, как вы помните, имеют решающее значение для способности банковской системы создавать деньги. Специфические приемы, которыми Совет воздействует на избыточные резервы в банковской системе, заслуживают обстоятельного рассмотрения. Разобравшись в том, как ФРС управляет избыточными резервами и денежным предложением, мы объясним, каким образом изменения объема денежной массы воздействуют на процентные ставки и совокупный спрос.

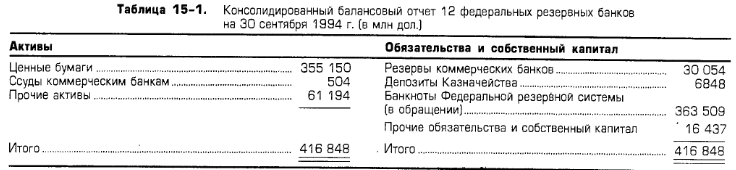

Консолидированный балансовый отчет федеральных резервных банков

Поскольку кредитно-денежную политику проводят 12 федеральных резервных банков, необходимо понять суть балансового отчета этих банков. Некоторые из их активов и обязательств в значительной степени отличаются от активов и обязательств коммерческих банков. Табл. 15-1 представляет собой упрощенный консолидированный балансовый отчет, где показаны все основные активы и обязательства 12 федеральных резервных банков на 30 сентября 1994 г.

Активы

Нам следует рассмотреть два вида активов ФРС.

1. Ценные бумаги. Показанные в балансе ценные бумаги - это государственные облигации, купленные федеральными резервными банками. К ним относятся в основном такие долговые обязательства, как казначейские векселя (краткосрочные ценные бумаги) и казначейские облигации (долгосрочные ценные бумаги), которые выпускает федеральное правительство для финансирования прошлого и настоящего бюджетного дефицита. Эти ценные бумаги составляют часть государственного, или национального, долга (см. гл. 18 Бюджетный дефицит и государственный долг). Некоторые из таких облигаций могут быть куплены непосредственно у Казначейства, но большинство из них приобретается на открытом рынке у коммерческих банков или населения. Хотя эти облигации служат важным источником дохода федеральных резервных банков, их купля-продажа осуществляется не ради прибыли напрямую; скорее основная цель этих операций - воздействие на величину резервов коммерческих банков и, следовательно, на их способность создавать деньги путем предоставления займов.

2. Ссуды коммерческим банкам. В силу причин, которые мы вскоре рассмотрим, коммерческие банки время от времени занимают деньги у федеральных резервных банков. Долговые расписки, которые коммерческие банки оставляют этому «банку банков», обозначаются как ссуды коммерческим банкам. С точки зрения федеральных резервных банков, эти долговые расписки являются активами, то есть требованиями к коммерческим банкам, которые получили у них заем. Для коммерческих банков эти долговые расписки являются обязательствами. Получая таким путем ссуды, коммерческие банки увеличивают свои резервы в обмен на долговые обязательства.

Обязательства

В разделе обязательств мы находим три статьи.

1. Резервы коммерческих банков. С этой статьей мы уже знакомы. Это - актив, с точки зрения банков-членов, но — обязательство для федеральных резервных банков.

2. Депозиты Казначейства. Фирмы и частные лица считают удобным и желательным оплачивать свои обязательства с помощью чеков; точно так же поступает и Казначейство Соединенных Штатов. Оно имеет вклады в различных федеральных банках и выписывает на них чеки, оплачивая свои обязательства. Для Казначейства такие депозиты — активы, для ФРС - обязательства. Казначейство создает и восполняет эти депозиты, размещая на них средства от налоговых поступлений и займов, получаемых путем продажи облигаций населению или банкам.

3. Банкноты Федеральной резервной системы.

Массу бумажных денег в США составляют банкноты, выпускаемые федеральными резервными банками. Попадая в обращение, эти бумажные деньги становятся требованиями к активам федеральных резервных банков и потому рассматриваются ими как обязательства. Подобно тому как ваши собственные долговые расписки не являются ни активом, ни обязательством пока находятся в ваших руках, банкноты Федеральной резервной системы, покоящиеся в подвалах федеральных резервных банков, не представляют ни активов, ни обязательств. Лишь банкноты, которые находятся в обращении, являются обязательствами «банка банков». Те банкноты, что поступают в обращение через коммерческие банки, не становятся частью денежной массы до тех пор, пока не попадут в руки населения.

Инструменты кредитно-денежной политики

Получив некоторое представление о балансовом отчете федеральных резервных банков, мы имеем теперь возможность исследовать, как Совету управляющих ФРС удается влиять на способность банковской системы к созданию денег. Совет управляющих располагает тремя инструментами денежного контроля, с помощью которых он воздействует на резервы коммерческого банка:

- операции на открытом рынке;

- изменение резервной нормы;

- изменение учетной ставки.

Операции на открытом рынке

Операции на открытом рынке - наиболее важное средство контроля ФРС за денежным предложением. Термином операции на открытом рынке обозначают куплю-продажу на открытом рынке государственных облигаций федеральными резервными банками — то есть покупку облигаций у коммерческих банков и населения в целом или продажу им этих ценных бумаг. Как такие покупки и продажи государственных ценных бумаг влияют на избыточные резервы коммерческих банков?

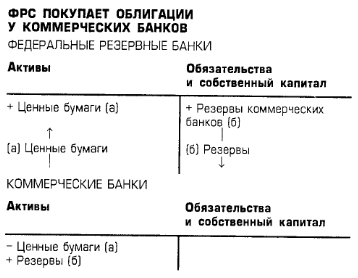

Покупка ценных бумаг. Предположим, Совет управляющих дал команду федеральным резервным банкам купить государственные облигации на открытом рынке. Купить эти ценные бумаги можно у коммерческих банков и населения. В любом случае конечный результат, по существу, один и тот же -резервы коммерческого банка увеличиваются.

У коммерческих банков. Проследим процесс покупки федеральным резервным банком государственных облигаций у коммерческих банков.

а. Коммерческие банки передают часть своих портфелей ценных бумаг федеральным резервным банкам.

б. Федеральные резервные банки оплачивают эти ценные бумаги увеличением резервов коммерческих банков на сумму покупки.

Подобно тому как коммерческий банк может оплатить облигацию, купленную у частного лица, путем увеличения текущего счета продавца, «банк банков» может оплатить облигации, купленные у коммерческих банков, путем увеличения резервов банка. Консолидированный балансовый отчет коммерческих банков и федеральных резервных банков в подобном случае изменится так, как показано ниже.

Направленная вверх стрелка показывает, что ценные бумаги перешли от коммерческих банков к федеральным резервным банкам. Следовательно, мы ставим знак «минус» перед статьей «Ценные бумаги» в столбце активов балансового отчета коммерческих банков. По той же причине мы ставим знак «плюс» напротив статьи «Ценные бумаги» в столбце активов балансового отчета федеральных резервных банков.

Направленная вниз стрелка означает, что федеральные резервные банки предоставили резервы коммерческим банкам. Поэтому мы ставим знак «плюс» перед статьей «Резервы» в балансовом отчете коммерческих банков. Знак «плюс» в столбце обязательств балансового отчета федеральных резервных банков означает, что резервы коммерческого банка увеличились; для федеральных резервных банков они являются обязательствами.

Самый важный аспект этой сделки состоит в том, что, когда федеральные резервные банки покупают ценные бумаги у коммерческих банков, резервы коммерческих банков, а следовательно, и их способность к кредитованию возрастают.

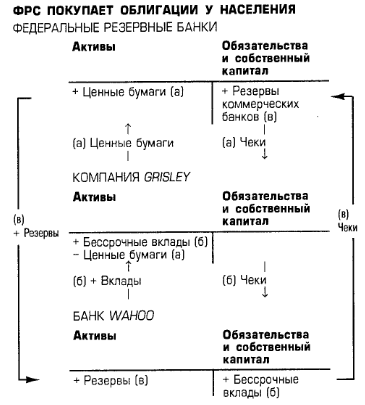

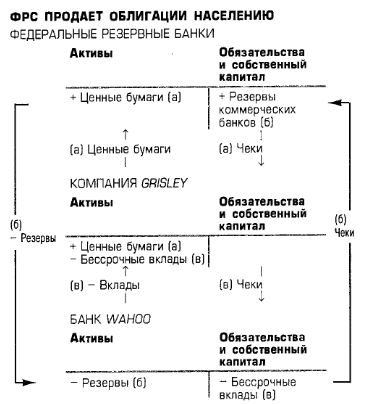

У населения. Если федеральные резервные банки покупают ценные бумаги у населения, воздействие на резервы коммерческого банка оказывается, по существу, точно таким же. Допустим, компания Grisley, которая, как мы помним, занимается продажей фасованного мяса, владеет несколькими отчуждаемыми государственными облигациями, которые она продает на открытом рынке федеральным резервным банкам. Сделка проходит следующим образом.

а. Компания Grisley передает ценные бумаги федеральным резервным банкам и в уплату получает чеки, выписанные федеральными резервными банками на самих себя.

б. Компания Grisley незамедлительно депонирует эти чеки на свой счет в банке Wahoo.

в. Банк Wahoo предъявляет эти чеки федеральным резервным банкам к оплате, посылая их туда для учета. В результате резервы банка Wahoo возрастают.

Вот как в этом случае изменяются балансовые отчеты.

Необходимо понять два аспекта этой сделки.

1. Как и в случае с покупкой федеральными резервными банками ценных бумаг непосредственно у коммерческих банков, в результате этой сделки резервы и кредитоспособность системы коммерческих банков возрастают. Этот факт отмечен знаком «плюс» напротив статьи «Резервы», показывающим увеличение активов банка Wahoo.

2. Покупка государственных облигаций центральными банками сама по себе увеличивает предложение денег (независимо от расширения денежного предложения, которое может произойти вследствие увеличения резервов коммерческого банка). Непосредственный рост денежного предложения произошел в форме увеличения количества денег на чековых счетах; в связи с этим бессрочные вклады в банке Wahoo отмечены знаком «плюс». Поскольку эти бессрочные вклады рассматриваются компанией Grisley как активы, бессрочные вклады в балансовом отчете компании Grisley возросли (знак «плюс»).

Покупка федеральными резервными банками ценных бумаг у системы коммерческих банков несколько отличается от их покупки у населения. Если предположить, что изначально у коммерческих банков отсутствуют (или исчерпаны) кредитные возможности, то приобретение федеральными резервными банками облигаций у коммерческих банков увеличит их фактические и избыточные резервы на всю сумму покупки. Как показано в левой части рис. 15-1, покупка 1000-долларовой облигации у коммерческого банка увеличивает как фактические, так и избыточные резервы этого банка на 1000 дол.

|

|

| Если изначально кредитные возможности всех банков исчерпаны, покупка федеральными резервными банками облигации стоимостью 1000 дол. либо у коммерческого банка, либо у населения при резервной норме 20% увеличит денежное предложение на 5 тыс. дол. Левая часть диаграммы показывает, что покупка 1000-долларовой облигации у коммерческого банка создает избыточные резервы в размере 1000 дол., что способствует увеличению бессрочных вкладов посредством выдачи ссуд до 5 тыс. дол. В правой части диаграммы видно, что покупка 1000-долларовой облигации у населения создает избыточные резервы в размере лишь 800 дол., так как 200 дол. резервов требуются для «поддержания» 1000 дол. нового бессрочного депозита банковской системы. Следовательно, коммерческие банки в состоянии расширить денежное предложение путем кредитования на 4 тыс. дол. Эти 4 тыс. дол. на чековых счетах плюс первоначальный новый бессрочный вклад в размере 1000 дол. в совокупности составляют 5 тыс. дол. новых денег. |

Вместе с тем покупка федеральным резервным банком облигаций у населения увеличивает фактические резервы банков, но вместе с тем увеличивает и бессрочные вклады. Таким образом, покупка 1000-долларовой облигации у населения увеличит фактические резервы банковской системы, исчерпавшей свои кредитные возможности, на 1000 дол., но при 20%-ной резервной норме избыточные резервы банковской системы достигнут лишь 800 дол. Покупка облигаций у населения в данном случае равносильна тому, что система коммерческих банков уже использовала 20% вновь приобретенных резервов на поддержание 1000 дол. новых депозитных денег.

Тем не менее в обеих сделках общий результат одинаков: когда федеральные резервные банки покупают ценные бумаги на открытом рынке, резервы коммерческих банков увеличиваются. Если банки используют свои избыточные резервы для выдачи ссуд, предложение денег в стране растет. На рис. 15-1 хорошо видно, что покупка федеральным резервным банком облигаций на 1000 дол. приведет к появлению 5 тыс. дол. дополнительных денег независимо от того, у кого приобретаются эти облигации - у коммерческих банков или населения в целом.

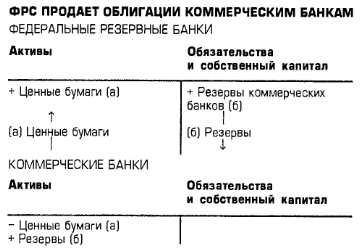

Продажа ценных бумаг. Создается впечатление, что продажа федеральными резервными банками государственных облигаций сокращает резервы коммерческих банков. Давайте посмотрим, так ли это.

Коммерческим банкам. Допустим, федеральные резервные банки продают ценные бумаги на открытом рынке коммерческим банкам.

а. Федеральные резервные банки продают ценные бумаги, которые приобретают коммерческие банки.

б. Коммерческие банки оплачивают эти ценные бумаги, выписывая чеки на свои вклады, то есть свои резервы, в федеральных резервных банках. Федеральные резервные банки учитывают эти чеки, соответственно уменьшая резервы коммерческих банков.

Теперь балансовые отчеты выглядят следующим образом.

Сокращение резервов коммерческих банков отмечено знаком «минус» напротив соответствующей статьи.

Населению. Если федеральные резервные банки продают ценные бумаги населению, конечный результат оказывается точно таким же. Поставим компанию Grisley на место покупателя государственных облигаций, которые продают федеральные резервные банки.

а. Федеральный резервный банк продает государственные облигации Grisley, которая платит чеком, выписанным на банк Wahoo.

б. Федеральные резервные банки учитывают этот чек, сокращая резервы банка Wahoo.

в. Банк Wahoo возвращает компании Grisley ее чек, сокращая на соответствующую сумму текущий счет компании.

Изменение балансовых отчетов представлено ниже.

Продажа федеральными резервными банками облигаций на 1000 дол. системе коммерческих банков сокращает ее фактические и избыточные резервы на 1000 дол. Но продажа 1000-долларовой облигации населению сокращает избыточные резервы банков на 800 дол., так как в результате продажи количество депозитных денег также уменьшилось на 1000 дол. Поскольку бессрочные депозиты, размещенные в системе коммерческих банков, сократились на 1000 дол., банкам теперь и резервы нужны на 200 дол. меньше.

Продает ли ФРС облигации населению или коммерческим банкам, результат и в том и в другом случае одинаков: когда федеральные резервные банки продают ценные бумаги на открытом рынке, резервы коммерческих банков сокращаются. Если все избыточные резервы банковской системы уже израсходованы на ссуды, это уменьшение резервов коммерческих банков обернется сокращением денежного предложения в стране. В нашем примере продажа государственных ценных бумаг на 1000 дол. приведет к уменьшению денежного предложения на 5 тыс. дол. независимо от того, кому они проданы — коммерческим банкам или населению. Вы можете удостовериться в этом, вновь обратившись к рис. 15-1 и проследив влияние продажи федеральными резервными банками 1000-долларовой облигации либо коммерческим банкам, либо населению.

Что побуждает коммерческие банки и население продавать государственные ценные бумаги федеральным резервным банкам или покупать у них? Из главы 13 Деньги и банковское дело мы знаем, что цены облигаций и их процентные ставки находятся в обратной зависимости друг от друга. Когда ФРС покупает государственные облигации, спрос на них возрастает. Следовательно, цены на государственные облигации поднимаются, а процентные ставки падают. Возросшие цены и понизившиеся процентные ставки облигаций побуждают банки и индивидуальных держателей государственных облигаций продавать их федеральным резервным банкам.

Когда ФРС продает государственные облигации, дополнительное их предложение на рынке понижает цены на облигации и поднимает их процентные ставки, делая тем самым государственные облигации привлекательным объектом покупки для банков и населения.

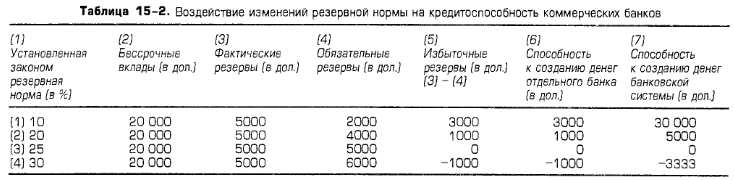

Резервная норма

Каким образом Совет управляющих ФРС, манипулируя установленной законом резервной нормой, влияет на способность коммерческих банков к кредитованию? Простой пример демонстрирует, как это происходит. Рассмотрим строку (2) табл. 15-2 и предположим, что согласно балансовому отчету резервы равны 5 тыс. дол., а бессрочные вклады — 20 тыс. дол. Если законом установлена резервная норма 20%, значит, обязательные резервы банка составляют 4 тыс. дол. Поскольку фактические резервы — 5 тыс. дол., ясно, что на избыточные резервы банка приходится 1000 дол. Мы видели, что на основе этих 1000 дол. избыточных резервов отдельный банк может ссудить 1000 дол., но банковская система в целом способна создать путем кредитования до 5 тыс. дол. денег на текущих счетах.

Повышение резервной нормы. Что произойдет, если Совет управляющих поднимет юридически установленную резервную норму с 20 до 25% (строка 3)? Обязательные резервы возрастут с 4 тыс. до 5 тыс. дол., сводя избыточные резервы с 1000 дол. до нуля. Повышение резервной нормы увеличивает объем обязательных резервов, которые должны держать банки. В подобной ситуации либо банки теряют избыточные резервы, что снижает их способность создать деньги путем кредитования, либо же их резервы кажутся им недостаточными, что вынуждает их уменьшать чековые депозиты и тем самым денежное предложение. В только что приведенном примере избыточные резервы превращаются в обязательные резервы и способность нашего отдельного банка к созданию денег снижается с 1000 дол. до нуля (столбец 6). Способность же к созданию денег банковской системы падает с 5 тыс. дол. до нуля (столбец 7).

Что произойдет, если Совет управляющих объявит о предстоящем увеличении установленного законом резервного требования до 30% (строка 4)? Коммерческий банк окажется перед перспективой невозможности выполнения этого требования. Чтобы защититься от подобной угрозы, банк будет вынужден сократить открытые текущие счета и одновременно увеличить резервы. Для сокращения текущих счетов банк может начать собирать выданные ссуды, не предоставляя при этом новых кредитов. А для увеличения резервов банк может продать часть своего портфеля ценных бумаг, добавляя полученную выручку к своим резервам. В результате обеих этих мер предложение денег сократится (см. гл. 14, сделки 6 и 8).

Снижение резервной нормы. Каков будет эффект понижения Советом управляющих резервной нормы с исходных 20 до 10% (строка 1)? В этом случае обязательные резервы сократятся с 4 тыс. до 2 тыс. дол., а избыточные резервы увеличатся с 1000 дол. до 3 тыс. дол. В результате способность отдельного банка к кредитованию, а значит, к созданию денег, также возрастет с 1000 дол. до 3 тыс. дол. (столбец 6) и способность банковской системы к созданию денег увеличится с 5 тыс. до 30 тыс. дол. (столбец 7). Снижение резервной нормы переводит обязательные резервы в избыточные и увеличивает способность банков создавать новые деньги путем кредитования.

Как показывает табл. 15-2, изменение резервной нормы воздействует на способность банковской системы к созданию денег двумя путями:

- влияет на размер избыточных резервов;

- меняет величину денежного мультипликатора.

Так, в случае повышения установленной законом резервной нормы с 10 до 20% избыточные резервы сокращаются с 3 тыс. дол. до 1000 дол., и в то же время мультипликатор бессрочных вкладов понижается с 10 до 5. Способность банковской системы к созданию денег падает с 30 тыс. дол. (3 тыс. дол. х 10) до 5 тыс. дол. (1000 х 5).

Изменение резервной нормы - мощный инструмент денежного контроля, но применяется он не часто. И все же в 1992 г. ФРС снизила резервную норму с 12 до 10%.

Учетная ставка

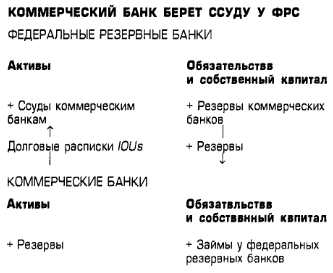

Одной из традиционных функций центрального банка является роль «заимодателя в крайнем случае». Центральный банк предоставляет ссуды коммерческим банкам, занимающим твердое финансовое положение, но которым неожиданно и безотлагательно потребовались дополнительные средства. Так, каждый федеральный резервный банк предоставляет краткосрочные ссуды коммерческим банкам своего округа.

Когда коммерческий банк берет ссуду, он выписывает федеральному резервному банку вексель (или попросту долговую расписку), обеспеченный приемлемым залогом - обычно государственными ценными бумагами. Подобно тому как коммерческие банки назначают процент по своим ссудам, федеральные резервные банки назначают процент по ссудам, предоставляемым коммерческим банкам. Ставка такого процента называется учетной.

Будучи требованием к коммерческому банку, вексель (расписка) банка-заемщика является активом для предоставившего ссуду федерального резервного банка и отмечается в его балансовом отчете в статье «Ссуды коммерческим банкам». Для коммерческого банка расписка является обязательством и отражается в его балансовом отчете в статье «Займы у федеральных резервных банков».

Давая ссуду, федеральный резервный банк увеличивает резервы коммерческого банка-заемщика. Поскольку для поддержания ссуд, полученных у федеральных резервных банков, не требуется держать обязательные резервы, все новые резервы, приобретенные в результате займа у федеральных резервных банков, представляют собой избыточные резервы. Эти изменения отражены в балансовых отчетах, приведенных ниже.

Обратите внимание на то, что эта сделка аналогична получению займа частным лицом в коммерческом банке (см. гл. 14, сделку 6).

Здесь важно, что получение коммерческим банком ссуд в федеральных резервных банках увеличивает резервы коммерческих банков, усиливая тем самым их способность расширять кредит.

Совет управляющих ФРС имеет полномочия устанавливать и изменять учетную ставку, по которой коммерческие банки могут брать займы в федеральных резервных банках. С точки зрения коммерческих банков учетная ставка представляет собой издержки, связанные с приобретением резервов. Следовательно, снижение учетной ставки поощряет коммерческие банки к приобретению дополнительных резервов путем заимствования у федеральных резервных банков. Ссуды коммерческих банков, опирающиеся на эти новые резервы, увеличивают денежное предложение.

И наоборот, повышение учетной ставки ослабляет заинтересованность коммерческих банков в получении дополнительных резервов путем заимствования у центральных банков. Поэтому повышение учетной ставки соответствует стремлению руководящих кредитно-денежных ведомств ограничить предложение денег.

«Дешевые» и «дорогие» деньги

Предположим, экономика переживает период спада и безработицы. Руководящие кредитно-денежные ведомства принимают решение о том, что для стимулирования совокупного спроса, который мог бы поглотить свободные ресурсы, необходимо увеличить предложение денег. Для этого Совет управляющих ФРС должен позаботиться о росте избыточных резервов коммерческих банков. Какие конкретные политические мероприятия позволят достичь этой цели?

- Покупка ценных бумаг. Совет управляющих должен дать команду федеральным резервным банкам покупать ценные бумаги на открытом рынке. Эта покупка облигаций будет оплачена увеличением резервов коммерческих банков.

- Снижение резервной нормы. Резервная норма должна быть снижена, в результате чего обязательные резервы автоматически переводятся в избыточные и возрастает величина денежного мультипликатора.

- Снижение учетной ставки. Учетная ставка так же должна быть уменьшена, с тем чтобы побудить коммерческие банки к расширению своих резервов посредством заимствования у федеральных резервных банков.

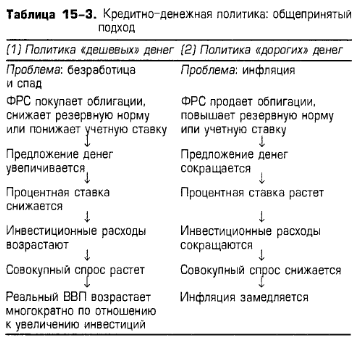

Такой набор политических решений называют политикой «дешевых» денег. В ее задачи входит удешевление кредита и облегчение доступа к нему, с тем чтобы увеличить совокупный спрос и занятость.

Предположим теперь, что излишние расходы подталкивают экономику к инфляционной спирали. Совет управляющих должен попытаться сократить совокупный спрос путем ограничения предложения денег. Ключ к решению этой проблемы — уменьшение резервов коммерческих банков. Как это делается?

- Продажа ценных бумаг. Федеральные резервные банки должны продавать государственные облигации на открытом рынке, для того чтобы урезать резервы коммерческих банков.

- Повышение резервной нормы. Увеличение резервной нормы автоматически лишает коммерческие банки избыточных резервов и уменьшает величину денежного мультипликатора.

- Повышение учетной ставки. Увеличение учетной ставки снижает интерес коммерческих банков к наращиванию своих резервов посредством заимствования у федеральных резервных банков.

Такой набор мер соответственно получил название политики «дорогих» денег. Ее цель — ограничить денежное предложение, для того чтобы сократить расходы и сдержать инфляцию.

Сравнительная значимость

Среди трех методов денежного контроля наиболее важным регулирующим механизмом являются, конечно, операции на открытом рынке.

Учетная ставка играет менее важную роль по двум взаимосвязанным причинам.

1. Величина резервов коммерческих банков, получаемых путем займов у центральных банков, обычно очень мала. В среднем лишь 2-3% банковских резервов приобретаются таким путем. На самом деле нередко именно операции на открытом рынке побуждают коммерческие банки брать ссуды в федеральных резервных банках. В той мере, в какой продажа облигаций центральным банком порождает временную нехватку резервов у коммерческих банков, последние испытывают потребность в займах у федеральных резервных банков. Следовательно, заимствование коммерческих банков у ФРС не является основным инструментом кредитно-денежной политики; в большинстве случаев это скорее результат кредитно-денежной политики, проводимой через операции на открытом рынке.

2. Манипулирование резервами коммерческих банков через операции на открытом рынке и изменение резервных требований осуществляется по инициативе ФРС, тогда как эффективность воздействия учетной ставки зависит от инициативы коммерческих банков. Например, если учетная ставка понижается в то время, когда очень немногие банки стремятся получить заем в федеральных резервных банках, то такое снижение окажет очень слабое воздействие либо вовсе не повлияет на банковские резервы и предложение денег.

Тем не менее некоторые экономисты отмечают, что изменение учетной ставки имеет важный «информационный эффект», то есть может служить ясным и понятным способом оповещения финансистов и экономики в целом о намеченном курсе кредитно-денежной политики. Другие экономисты сомневаются в этом, утверждая, что изменения учетной ставки часто носят «пассивный» характер - в том смысле, что ставка изменяется скорее с целью приведения ее в соответствие с другими краткосрочными процентными ставками, чем с целью вызвать перемены в политике.

А как обстоит дело с изменением резервных требований? ФРС применяет этот инструмент денежного контроля лишь в качестве вспомогательной меры. Обычно ФРС удается достичь целей своей кредитно-денежной политики с помощью операций на открытом рынке, не прибегая к изменению резервных требований. Ограниченное применение этой меры (изменения резервной нормы), несомненно, объясняется тем фактом, что находящиеся в резерве деньги не приносят процентов, а следовательно, повышение и снижение резервных требований могут оказать существенное воздействие на банковские прибыли.

Но существуют более веские основания считать операции на открытом рынке главным инструментом кредитно-денежной политики. Этот механизм денежного контроля обладает важным преимуществом — гибкостью: государственные ценные бумаги можно продавать или покупать в больших или меньших количествах; к тому же его применение сказывается на резервах банка без промедления. Кроме того, по сравнению с изменением резервных требований операции на открытом рынке обладают более тонким косвенным воздействием. Далее, потенциальная способность федеральных резервных банков влиять на резервы коммерческих банков через продажу и покупку облигаций в количественном плане не вызывает сомнения. Как показывает консолидированный балансовый отчет федеральных резервных банков (табл. 15-1), они владеют очень крупным портфелем государственных облигаций (355 млрд дол.), продажа которых теоретически способна сократить резервы коммерческих банков с 30 млрд дол. до нуля.

Краткое повторение 15-1

- Цель кредитно-денежной политики - помочь экономике достичь такого уровня внутреннего производства, которому присущи полная занятость ресурсов и отсутствие инфляции.

- Федеральная резервная система располагает тремя основными инструментами денежного контроля, действие каждого из которых состоит в изменении объема избыточных резервов банковской системы:

а) операции на открытом рынке (операции купли-продажи государственных облигаций, осуществляемые ФРС с коммерческими банками и населением);

б) изменение резервной нормы (доли депозитных обязательств коммерческих банков, которую они обязаны держать в качестве резервов);

в) изменение учетной ставки (процентной ставки, которую назначают федеральные резервные банки, выдавая ссуды банкам и сберегательным учреждениям). - Операции на открытом рынке - наиболее важный механизм денежного контроля, имеющийся в распоряжении ФРС.

Кредитно-денежная политика, равновесный ВВП н уровень цен

Хотя все единодушны в том, что ФРС располагает необходимыми инструментами для изменения денежного предложения, в вопросе о том, как именно это изменение влияет на экономику, не существует единства мнений. Здесь мы представим наиболее распространенную точку зрения, а знакомство с альтернативными взглядами отложим до главы 16 Взгляды на макроэкономическую теорию и политику.

Причинно-следственная связь

Мы объясним, каким образом средствами кредитно-денежной политики достигаются цели полной занятости и стабильности цен, сравнив три графика на рис. 15-2.

|

|

| Политика «дешевых» денег снижает процентную ставку, увеличивает инвестиционный компонент совокупного спроса и повышает равновесный уровень ВВП. Политика «дорогих» денег, наоборот, поднимает процентную ставку, сокращает инвестиционный компонент совокупного спроса и сдерживает инфляцию спроса. |

Денежный рынок. На рис. 15-2а изображен денежный рынок, где объединены кривая спроса на деньги и кривая предложения денег. Из главы 13 Деньги и банковское дело мы помним, что совокупный спрос на деньги состоит из спроса на деньги для совершения сделок и спроса на деньги как на активы. Спрос на деньги для совершения сделок прямо пропорционален объему сделок в экономике, количественным воплощением которого служит величина реального ВВП. Спрос на деньги как на активы обратно пропорционален процентной ставке, которая представляет собой альтернативные издержки хранения денег в качестве актива; чем выше издержки, тем меньше денег склонны держать люди. На рис. 15-2а совокупный спрос на деньги изображен в виде обратно пропорциональной зависимости от процентной ставки. Вспомним также, что рост номинального ВВП смещает кривую Dm вправо, а сокращение номинального ВВП смещает Dm влево.

Мы завершаем нашу графическую картину денежного рынка изображением трех потенциальных кривых денежного предложения: Sm1, Sm2 и Sm3. Во всех трех случаях кривая денежного предложения имеет вид вертикальной прямой, указывающей некое фиксированное количество денег, определяемое Советом управляющих ФРС. Поскольку процентная ставка устанавливается под воздействием кредитно-денежной политики (а значит, денежного предложения), расположение кривой денежного предложения не зависит от нее.

На рис. 15-2а представлена равновесная процентная ставка, то есть ставка, уравновешивающая величину спроса на деньги и величину денежного предложения. Если при спросе на деньги, соответствующем Dm, денежное предложение равно 125 млрд дол. (Sm1), то равновесная процентная ставка составляет 10%. При объеме денежного предложения 150 млрд дол. (Sm2) процентная ставка равна 8%, при 175 млрд дол. (Sm3) - 6%.

Из главы 10 Совокупные расходы: мультипликатор, чистый экспорт и государство мы знаем, что для принятия инвестиционных решений важна реальная, а не номинальная процентная ставка. Исходя из этого мы строим рис. 15-2а на основе реальной процентной ставки.

Инвестиции. Теперь перенесем 10-, 8- и 6%-ную ставки вправо - на рис. 15-2б, где изображена кривая спроса на инвестиции. Эта кривая отражает обратно пропорциональную зависимость между процентной ставкой - затратами на привлечение заемного капитала, необходимого для инвестирования, — и объемом инвестиционных расходов в экономике. При ставке 10% фирмам выгодно инвестировать 15 млрд дол.; при 8% — 20 млрд; при 6% — 25 млрд дол.

Инвестиционный компонент совокупных расходов больше подвержен воздействию изменений процентной ставки, нежели потребительские расходы. Хотя, разумеется, покупка потребителями автомобилей, которая в значительной мере зависит от торгового кредита, весьма чувствительна к колебаниям процентной ставки. Однако в принципе процентная ставка не относится к числу важных факторов, определяющих, каким образом домохозяйства распределяют свой располагаемый доход между потреблением и сбережением.

Изменения процентной ставки оказывают существенное воздействие на инвестиционные расходы, поскольку приобретение инвестиционных товаров требует крупных затрат и носит долгосрочный характер. Капитальное оборудование, производственные и складские помещения — все это очень дорогостоящие товары. Процентные платежи по займам, взятым для их приобретения, в абсолютном выражении составляют весьма значительные суммы.

Расходы на выплату процентов по долгосрочному контракту на покупку дома тоже очень велики: изменение ставки всего лишь на половину процентного пункта может запросто обернуться многими тысячами долларов в общей сумме затрат на приобретение дома.

Колебания процентной ставки влияют на инвестиционные расходы еще и потому, что делают приобретение капитального оборудования более или менее привлекательным для инвесторов по сравнению с покупкой облигаций. Рост процентной ставки по облигациям при данной ожидаемой прибыли от покупки капитального оборудования побуждает фирмы тратить больше своих сбережений на приобретение ценных бумаг, чем на приобретение инвестиционных товаров. И наоборот, при данной ожидаемой прибыли от капитальных вложений снижение процентной ставки увеличивает привлекательность инвестиционных товаров в сравнении с облигациями.

Короче говоря, изменения процентной ставки воздействуют в первую очередь на инвестиционные расходы, а уже через них - на совокупный спрос, объем производства, занятость и уровень цен. А точнее, величина инвестиционных расходов изменяется обратно пропорционально процентной ставке, как видно из рис. 15-26.

Равновесный ВВП. На рис. 15-2в показано, как наши три процентные ставки и связанные с ними инвестиционные расходы отражаются на совокупном спросе. Кривая совокупного спроса AD1 соответствует 15 млрд дол. инвестиций, AD2 - 20 млрд дол., AD3 — 25 млрд дол. Таким образом, инвестиционные расходы являются одной из детерминант совокупного спроса (см. гл. 11 Совокупный спрос и совокупное предложение). При прочих равных условиях чем больше инвестиционные расходы, тем правее расположена кривая совокупного спроса.

Предположим, предложение денег на рис. 15-2а составляет 125 млрд дол. (Sm1), а соответствующая ему равновесная процентная ставка - 10%. На рис. 15-2б видно, что объем инвестиционных расходов при 10%-ной ставке равен 15 млрд дол. Эти 15 млрд дол. инвестиционных расходов вместе с потребительскими расходами, чистым экспортом и государственными расходами образуют кривую совокупного спроса AD1 на рис. 15-2в. Пересечение этой кривой AD1 с кривой совокупного предложения AS определяет равновесный реальный объем производства Q, и равновесный уровень цен Р1.

Для того чтобы проверить, насколько хорошо вы усвоили эти взаимосвязи, объясните, почему каждому из двух других уровней денежного предложения, представленных на рис. 15-2а, сопутствует иное сочетание процентной ставки, объема инвестиций, кривой совокупного спроса, реального объема производства и уровня цен.

Эффект политики «дешевых» денег

Мы исходили из предпосылки, что объем денежного предложения на рис. 15-2а равен 125 млрд дол. (Sm1). Поскольку соответствующий ему реальный объем производства Q1 на рис. 15-2в существенно ниже уровня производства при полной занятости Qf, экономика в этом случае должна страдать от значительной безработицы. В подобных обстоятельствах ФРС следует проводить политику «дешевых» денег.

Для увеличения денежного предложения федеральные резервные банки должны предпринять следующие меры в том или ином сочетании: 1) покупка государственных ценных бумаг на открытом рынке у банков и населения; 2) снижение установленной законом резервной нормы; 3) снижение учетной ставки. В результате избыточные резервы системы коммерческих банков возрастут. Поскольку именно избыточные резервы служат той основой, опираясь на которую коммерческие банки и сберегательные учреждения способны расширить денежное предложение путем кредитования, объем денежной массы в экономике, вероятнее всего, увеличится. А рост денежного предложения в свою очередь приведет к снижению процентной ставки и увеличению объема инвестиций, совокупного спроса, а также равновесного ВВП.

Так, расширение денежного предложения со 125 млрд до 150 млрд дол. вызовет падение процентной ставки с 10 до 8%, как показано на рис. 15-2а, и рост инвестиций с 15 млрд дол. до 20 млрд дол., как показано на рис. 15-26. В результате увеличения инвестиционных расходов на 5 млрд. дол. кривая совокупного спроса сместится вправо на большую величину под воздействием эффекта мультипликатора. Допустим, ПСП в экономике равна 0,75, тогда мультипликатор равен 4, а это означает, что увеличение инвестиций на 5 млрд дол. приведет к смещению кривой AD вправо на 20 млрд дол. (4x5 млрд дол.) при любом уровне цен. Говоря точнее, совокупный спрос сместится от AD1 к AD2, как показано на рис. 15-2в. А такой сдвиг совокупного спроса сместит экономику от Q1 к желаемому уровню производства при полной занятости Qf.

В столбце (1) табл. 15-3 в обобщенном виде представлена вся цепочка событий, связанных с политикой «дешевых» денег.

Эффект политики «дорогих» денег

Теперь допустим, что предложение денег и процентная ставка на рис. 15-2а соответствуют 175 млрд дол. (Sm3). Тогда процентная ставка равна 6%, инвестиционные расходы - 25 млрд дол., а совокупный спрос - AD3. В этом случае на рис. 15-2в мы наблюдаем острую инфляцию спроса. С тем чтобы обуздать расходы, Федеральной резервной системе приходится проводить политику «дорогих» денег (столбец 2 табл. 15-3).

Совет управляющих ФРС должен указать федеральным резервным банкам на необходимость предпринять следующие меры в том или ином сочетании: 1) продажа государственных ценных бумаг на открытом рынке депозитным институтам и населению; 2) повышение установленной законом резервной нормы; 3) повышение учетной ставки. В итоге банки обнаружат, что им явно не хватает резервов для соблюдения обязательной резервной нормы. Следовательно, они будут вынуждены уменьшить объем имеющихся у них бессрочных вкладов, отказываясь от выдачи новых ссуд по мере возврата старых. Это приведет к сокращению денежного предложения и повышению процентной ставки. А более высокая процентная ставка, ограничивая инвестиционные расходы, снижает совокупный спрос и сдерживает инфляцию.

Если ФРС сократит предложение денег со 175 млрд дол. (Sm3) до 150 млрд дол. (Sm2), как показано на рис. 15-2а, процентная ставка возрастет с 6 до 8%, а объем инвестиций уменьшится с 25 млрд до 20 млрд дол. (рис. 15-26). Это сокращение инвестиций на 5 млрд дол., усиленное действием мультипликатора, приведет к смещению кривой совокупного спроса влево от AD3 к AD2. К примеру, если ПСП равна 0,75, то мультипликатор равен 4 и кривая совокупного спроса сместится влево на 20 млрд дол. (4x5 млрд дол. инвестиций) при любом уровне цен. Такой сдвиг кривой совокупного спроса влево устранит избыточные резервы, а значит, и инфляцию спроса. Разумеется, в реальной жизни цель этих мер заключается в том; чтобы остановить инфляцию, то есть предотвратить дальнейший рост цен, а не в том, чтобы на самом деле понизить уровень цен.

В столбце (2) табл. 15-3 показана цепочка причинно-следственных связей между политикой «дорогих» денег и инфляцией спроса.

Уточнения и обратная связь

Графики на рис. 15-2 позволяют нам: 1) оценить некоторые из факторов, определяющих эффективность кредитно-денежной политики; 2) обнаружить проблему «обратной связи», или «замкнутого круга», которая усложняет кредитно-денежную политику.

Эффективность политики. На рис. 15-2 обозначены количественные изменения процентной ставки, инвестиций и совокупного спроса, вызванные политикой «дешевых» или «дорогих» денег. Эти величины определяются конкретной формой кривых спроса на деньги и спроса на инвестиции. Вы можете построить другие кривые, дабы убедиться, что чем круче кривая Dm, тем сильнее воздействует каждое данное изменение денежного предложения на равновесную процентную ставку. Более того, каждое данное изменение процентной ставки тем сильнее влияет на объем инвестиций — а значит, на совокупный спрос и на равновесный ВВП, — чем более полога кривая спроса на инвестиции. Другими словами, данное изменение количества денег имеет наибольший эффект, когда кривая спроса на деньги относительно крутая, а кривая спроса на инвестиции относительно пологая.

И наоборот, данное изменение денег относительно неэффективно, когда кривая спроса на деньги пологая, а кривая спроса на инвестиции крутая. Как мы узнаем в главе 16, существуют серьезные разногласия относительно точной формы этих кривых и, следовательно, относительно эффективности кредитно-денежной политики.

Эффект обратной связи. Глядя на рис. 15-2, вы, возможно, обратили внимание на проблему обратной связи, которая усложняет кредитно-денежную политику и влияет на ее эффективность. Вот в чем она состоит. Последовательно рассматривая графики от 15-2а до 15-2в, мы обнаруживаем, что процентная ставка, действуя через кривую спроса на инвестиции, в значительной степени определяет равновесный ВВП. Теперь мы должны признать, что существует и обратная причинно-следственная связь: уровень ВВП определяет равновесную процентную ставку. Эта связь возникает от того, что относящийся к сделкам компонент кривой спроса на деньги напрямую зависит от уровня номинального ВВП.

Как эта обратная связь между графиками 15-2в и 15-2а влияет на кредитно-денежную политику? Наличие такой связи означает, что рост ВВП, вызванный политикой «дешевых» денег, увеличивает спрос на деньги, отчасти ослабляя эффект политики «дешевых» денег по понижению процента. Политика «дорогих» денег ведет к сокращению номинального ВВП. Но это уменьшает спрос на деньги и ослабляет первоначальный эффект политики «дорогих» денег, состоящий в повышении процентной ставки. Эта обратная связь, как мы увидим позже, составляет ядро реальной политической дилеммы.

Кредитно-денежная политика и совокупное предложение

Подобно фискальной политике (см. гл. 12 Фискальная политика), кредитно-денежная политика сталкивается с ограничениями, в основе которых лежит кривая совокупного предложения. Цепочка причинно-следственных связей, представленная на рис. 15-2 и в табл. 15-3, демонстрирует, что кредитно-денежная политика воздействует прежде всего на инвестиционные расходы и тем самым на совокупный спрос, реальный объем производства и уровень цен. Кривая совокупного предложения объясняет, как изменения объема инвестиций и совокупного спроса распадаются на изменения реального объема производства и изменения уровня цен.

Глядя на рис. 15-2в, легко заметить, что в экономике, пребывающей на горизонтальном, или рецес-сионном, отрезке кривой совокупного предложения, политика «дешевых» денег смещает кривую совокупного спроса вправо от ADt к AD2 и оказывает сильное воздействие на реальный ВВП и занятость, но практически не влияет на уровень цен.

Но если экономика уже приблизилась к уровню полной занятости или преодолела его, то увеличение совокупного спроса почти никак не скажется на реальном объеме производства и занятости. Однако оно вызовет значительный рост уровня цен. Обратите внимание, что на рис. 15-2в сдвиг кривой совокупного спроса от AD2 к AD3 происходит в основном на вертикальном отрезке кривой совокупного предложения. Излишне говорить, что в экономике, достигшей состояния полной занятости, политика «дешевых» денег непригодна. Рис. 15-2в с полной очевидностью указывает причину этого: в подобных обстоятельствах эта политика носит остроинфляционный характер.

Такая же цепь рассуждений применима к политике «дорогих» денег. Она уместна в экономике, достигшей полной занятости и страдающей от инфляции спроса, но совершенно непригодна в условиях значительной циклической безработицы. В подобных обстоятельствах эта политика привела бы главным образом к сокращению реального производства и обострению безработицы.

Эффективность кредитно-денежной политики

Давайте теперь посмотрим, насколько успешно действует кредитно-денежная политика.

Сильные стороны кредитно-денежной политики

Большинство экономистов рассматривают кредитно-денежную политику как важную часть национальной стабилизационной политики. Тому есть несколько причин.

1. Быстрота и гибкость. В отличие от фискальной (бюджетной) политики кредитно-денежная политика поддается быстрому изменению. Мы знаем (см. гл. 12 Фискальная политика), что применение фискальных мер может быть надолго отсрочено из-за длительных обсуждений в Конгрессе. Иначе обстоит дело с кредитно-денежной политикой. Комитет открытого рынка Совета управляющих ФРС в состоянии ежедневно покупать и продавать ценные бумаги и тем самым влиять на денежное предложение и процентную ставку.

2. Независимость от политического давления. Поскольку члены Совета управляющих ФРС назначаются на 14-летний срок, они относительно устойчивы к лоббированию тех или иных интересов и не слишком подвержены «предвыборному влиянию».

Поэтому Совет легче, чем Конгресс, идет на политически непопулярные меры, которые могут потребоваться для долгосрочного оздоровления экономики. Кроме того, кредитно-денежная политика по своей природе мягче и «деликатнее» фискальной политики. Изменения в государственных расходах непосредственно отражаются на распределении ресурсов, а изменения налоговой системы могут иметь весьма разнообразные и далеко идущие политические последствия. Кредитно-денежная политика, наоборот, действует тоньше и потому более привлекательна с политической точки зрения.

3. Недавние успехи. Доводы в пользу кредитно-денежной политики получили мощное подкрепление благодаря ее успешному применению в 80-90-х годах. Политика «дорогих» денег позволила сбить темпы инфляции с 13,5% в 1980 г. до 3,2% три года спустя.

А совсем недавно успехи кредитно-денежной политики помогли вывести экономику - поначалу очень медленно, а затем стремительно - из спада 1990-1991 гг. Эти успехи весьма знаменательны, поскольку из-за огромного бюджетного дефицита в 80-х и начале 90-х годов фискальная политика оказалась совершенно недейственной. Бюджетная деятельность Конгресса была направлена главным образом на сокращение этого дефицита, а совсем не на стимулирование экономики. Повышение налоговых ставок и сокращение государственных расходов в тот период по общим меркам фискальной политики носили умеренно ограничительный характер. Но проводимая ФРС политика «дешевых» денег привела к снижению процентной ставки по коммерческим ссудам с 10% в 1990 г. до 6% в 1993 г. Как и следовало ожидать, результат незамедлил сказаться: инвестиционные и чувствительные к процентной ставке потребительские расходы быстро возросли, вызвав увеличение реального ВВП.

С учетом бюджетного дефицита США кредитно-денежная политика служит основным инструментом стабилизации американской экономики - по крайней мере на сегодняшний день.

Недостатки и трудности

Однако применение кредитно-денежной политики имеет определенные пределы и в реальной жизни сопряжено с некоторыми сложностями.

1. Ослабление контроля? Кое-кто из экономистов высказывает опасения, что изменения в банковской практике (гл. 13 Деньги и банковское дело) могут ослабить или сделать менее предсказуемым контроль за предложением денег со стороны ФРС. Нововведения в финансовой сфере позволили людям быстро переводить «почти деньги» из взаимных фондов и с разных инвестиционных счетов на чековые счета, и наоборот. Из-за такого перемещения средств в рамках финансовой системы конкретные меры кредитно-денежной политики, направленные на изменение банковских резервов, могут утратить свою эффективность. К примеру, в ответ на проведение политики «дорогих» денег люди могут начать быстро обращать «почти деньги» со своих счетов во взаимных фондах и другие ликвидные финансовые инструменты в деньги на своих чековых счетах. А в результате сокращение банковских резервов, возможно, не достигнет намеченного уровня, процентная ставка не возрастет, совокупный спрос останется неизменным. К тому же финансы и банковское дело все быстрее приобретают общемировой характер. Потоки финансовых ресурсов в США или из США способны существенно ослабить, а то и полностью подорвать эффект внутренней кредитно-денежной политики.

Насколько обоснованно это беспокойство? Обновление сферы финансов усложняет для Совета управляющих ФРС задачу проведения кредитно-денежной политики. Но последние исследования и собственный опыт ФРС убеждают в том, что традиционные инструменты кредитно-денежной политики, которыми центральные банки регулируют предложение денег и процентные ставки, сохраняют свою эффективность.

2. Циклическая асимметрия. Политика «дорогих» денег, если проводить ее достаточно энергично, действительно способна сократить резервы коммерческих банков настолько, чтобы вынудить их ограничить объем кредитов. Это означает и ограничение предложения денег. Но политика «дешевых» денег сталкивается с проблемой, которую выражает пословица: «Можно подвести коня к воде, но нельзя заставить его пить». Политика «дешевых» денег в состоянии обеспечить коммерческим банкам избыточные резервы, необходимые для выдачи ссуд. Однако она не способна гарантировать, что банки действительно будут предоставлять ссуды и предложение денег увеличится. Если коммерческие банки в своем стремлении к ликвидности отказываются от кредитования, усилия Совета управляющих по проведению политики «дешевых» денег окажутся малоэффективными. Население тоже может сорвать планы ФРС, решив не брать в долг избыточные резервы банков. Кроме того, деньгами, которые федеральные резервные банки направляют в экономику, покупая у населения облигации, люди могут воспользоваться для погашения имеющихся займов.

Эта циклическая асимметрия создает серьезные помехи кредитно-денежной политике лишь в периоды депрессии. В нормальные времена рост избыточных резервов оборачивается дополнительным кредитованием и тем самым увеличением денежного предложения.

3. Изменение скорости обращения денег. Совокупные расходы можно определить как денежное предложение, умноженное на скорость обращения денег, то есть на число, указывающее сколько раз в среднем доллар расходуется на товары и услуги в течение года. Следовательно, если денежное предложение составляет 150 млрд дол., то при скорости обращения денег, равной 4, совокупные расходы составят 600 млрд дол., а при скорости обращения денег, равной 3, — лишь 450 млрд дол.

По мнению некоторых экономистов, скорость обращения денег меняется в направлении, противоположном изменению денежного предложения, тем самым тормозя или даже полностью устраняя изменения в денежном предложении, вызванные политикой. В периоды инфляции, когда политика ограничивает денежное предложение, скорость обращения денег может возрастать. И наоборот, когда принимаются меры для увеличения денежного предложения в периоды спада, обращение денег может замедляться.

Подобное поведение скорости обращения денег объясняется спросом на деньги как на активы. Политика «дешевых» денег, например, ведет к увеличению денежного предложения по сравнению со спросом на них и тем самым - к падению процентной ставки (рис. 15-2а). Но теперь, когда процентная ставка — альтернативные издержки владения деньгами в качестве актива — понизилась, население захочет держать большее количество денежных средств. Это значит, что доллары будут переходить из рук в руки — от домохозяйств к фирмам и обратно - медленнее. Таким образом, скорость обращения денег снижается. При обратном ходе событий политика «дорогих» денег вызовет, вероятно, увеличение скорости обращения денег.

4. Инвестиционный эффект. Некоторые экономисты сомневаются в том, что кредитно-денежная политика оказывает такое сильное воздействие на инвестиции, как это показано на рис. 15-2. Сочетание относительно пологой кривой спроса на деньги с относительно крутой кривой спроса на инвестиции означает, что конкретное изменение денежного предложения не вызовет слишком большого изменения инвестиций и, следовательно, большого изменения равновесного ВВП (см. рис. 15-2).

Более того, осуществление кредитно-денежной политики может оказаться затруднено или даже временно приостановлено неблагоприятными изменениями в расположении кривой спроса на инвестиции. Например, политика «дорогих» денег, направленная на повышение процентных ставок, может оказать очень слабое воздействие на инвестиционные расходы, если одновременно кривая спроса на инвестиции (см. рис. 15-2б) смещается вправо вследствие делового оптимизма, технологического прогресса или ожидания в будущем повышения цен на капитал. В таких обстоятельствах для эффективного сокращения совокупного спроса кредитно-денежная политика должна поднять процентную ставку чрезвычайно высоко. И наоборот, глубокий спад может подорвать доверие к предпринимательству, резко сместить кривую спроса на инвестиции влево и тем самым существенно ослабить эффект политики «дешевых» денег.

5. Проценты как доход. Мы уже знаем, что кредитно-денежная политика опирается на концепцию, согласно которой процентные ставки обратно пропорциональны величине расходов на инвестиционные товары и чувствительные к изменению процентной ставки потребительские товары. А теперь мы должны осознать, что фирмы и домохозяйства, помимо всего прочего, являются получателями дохода в виде процентов и что величина этого дохода, а также расходов, источником которых он служит, изменяется прямо пропорционально уровню процентных ставок.

Предположим, усиливается инфляция и ФРС повышает процентные ставки, чтобы увеличить стоимость затрат на капитальные товары, жилье, автомобили. Проблема здесь в том, что рост процентных ставок большинства финансовых инструментов (в частности, облигаций, депозитных сертификатов, чековых счетов) увеличит доходы и расходы владеющих этими инструментами фирм и домохозяйств. Такой прирост расходов входит в очевидное противоречие с усилиями ФРС по сокращению совокупного спроса. Например, в 1991 и 1992 гг. ФРС несколько раз снижала процентные ставки, с тем чтобы стимулировать вялую экономику. Одна из возможных причин, по которым этой стратегии потребовалось столь длительное время для достижения эффективных результатов, заключается в том, что домохозяйства, получавшие в конце 80-х годов по 8-10% на свои облигации и депозитные сертификаты, в начале 90-х годов стали получать лишь 4—5%. Такое снижение процентного дохода несомненно привело и к сокращению их расходов.

Здесь важно понять вот что: если проценты рассматриваются как затраты, то это означает, что в результате изменения процентной ставки расходы меняются в противоположном направлении; но если проценты рассматриваются как доход, то в результате изменения процентной ставки расходы меняются в том же самом направлении. Изменение величины расходов получателей процентного дохода отчасти перекрывает или уменьшает изменение величины расходов покупателей инвестиционных товаров, домов, автомобилей.

Дилемма целей

Мы подошли к одной из самых сложных проблем кредитно-денежной политики. Что следует регулировать Федеральной резервной системе - денежное предложение или процентную ставку? Эта дилемма целей возникает от того, что руководящие кредитно-денежные ведомства не в состоянии стабилизировать то и другое одновременно.

Дилемма политики. Для уяснения этой дилеммы вновь обратимся к графическому изображению денежного рынка на рис. 15-2а.

Процентная ставка. Допустим, цель политики ФРС состоит в стабилизации процентной ставки, поскольку ее колебания подрывают устойчивость инвестиционных расходов, а также — через мультипликатор дохода - устойчивость совокупного спроса и экономики в целом. Представим теперь, что в результате роста экономики увеличиваются ВВП, спрос на деньги для сделок и, следовательно, совокупный спрос на деньги. В результате равновесная процентная ставка поднимется. Для стабилизации процентной ставки, то есть снижения ее до первоначального уровня, Совету управляющих ФРС следует увеличить денежное предложение. Но это может превратить здоровый подъем в инфляционный бум, который ФРС как раз и стремится предотвратить.

Аналогичный сценарий применим и к спаду. С сокращением ВВП при неизменном денежном предложении понижаются спрос на деньги и процентные ставки. Чтобы предотвратить падение процентных ставок, Совет управляющих должен уменьшить денежное предложение. Но это может вызвать дальнейшее сокращение совокупных расходов и усилить спад.

Предложение денег. А что происходит, если политика ФРС нацелена на денежное предложение, а не на процентную ставку? В таком случае ФРС вынуждена мириться с колебаниями процентной ставки, которые нарушают экономическую стабильность. Поясним это на примере. Вновь обратимся к рис. 15-2а и предположим, что ФРС достигла желаемой цели, установив денежное предложение на уровне 150 млрд дол. Любое увеличение ВВП вызовет рост спроса на деньги и поднимет процентную ставку. Это повышение процентной ставки может привести к сокращению инвестиционных расходов и подавить здоровый рост, который охватил бы экономику в противном случае. И опять суть дела в том, что руководящие кредитно-денежные ведомства не в силах одновременно стабилизировать и денежное предложение, и процентную ставку.

Последние события: процентная ставка по федеральным фондам

Учитывая, что цели регулирования процентной ставки и денежного предложения невозможно совместить во времени, какая из этих двух целей предпочтительнее (если здесь вообще можно говорить о приоритетах)? В первой половине 80-х годов ФРС концентрировала свои усилия главным образом на регулировании темпов роста денежного предложения, отдав установление соответствующей процентной ставки на волю рыночных сил. Но в результате обновления финансовой отрасли контроль за денежной массой на основе категорий М1 и M2 утратил свою надежность. Рост высоколиквидных нечековых счетов, таких, например, как депозитные счета денежного рынка, взаимные фонды денежного рынка, инвестиционные счета денежного рынка, исказили количественные показатели М1 и M2. Люди стали переводить свои деньги со счетов М1 на счета M2 и М3. К тому же скорость обращения денег, которая всегда увеличивалась устойчивыми темпами, стала падать. По всем этим причинам ФРС больше не могла полагаться на традиционные соотношения M1, M2 и номинального ВВП.

Учитывая эти новые веяния, ФРС сменила цель своей политики, повернувшись от предложения денег к процентной ставке. Теперь задача состояла в том, чтобы удержать процентную ставку на уровне, соответствующем текущему состоянию экономики. В 1991 г., стремясь увеличить совокупный спрос, чтобы вывести экономику из спада, ФРС резко снизила процентную ставку по федеральным фондам. (Вспомним, что в гл. 14 Как банки создают деньги процентная ставка по федеральным фондам определялась как межбанковская процентная ставка по однодневным ссудам.) ФРС снизила эту процентную ставку, активно покупая государственные ценные бумаги на открытом рынке, понизив учетную ставку и сократив резервную норму.

Вместе со ставкой федерального финансирования повышаются и падают все процентные ставки, включая базовую процентную ставку - ставку, которую банки назначают своим наиболее платежеспособным, первоклассным, заемщикам. Когда ФРС покупает облигации у банков и населения, резервы банковской системы — как общие, так и избыточные - растут, в результате чего межбанковское заимствование на основе этих резервов становится дешевле. Таким образом, ставка федерального финансирования падает в результате увеличения предложения резервов в рамках межбанковской системы. Мы знаем, что рост резервов увеличивает также объем ссуд, предоставляемых населению, а следовательно, и объем денежного предложения. А по мере роста денежного предложения базовая ставка падает, способствуя увеличению инвестиционных расходов, совокупного спроса и ВВП.

Первоначально экономика выходила из спада 1990-1991 гг. довольно медленно, но в 1993 г. реальный ВВП стал резко увеличиваться. Опасаясь, что политика «дешевых» денег и низкая процентная ставка в конце концов подтолкнут экономику к новому витку инфляции, ФРС в 1994 г. обратилась к политике «дорогих» денег. Она прибегла к операциям на открытом рынке для повышения процентной ставки по федеральным фондам и, таким образом, базовой процентной ставки. Кроме того, ФРС подняла учетную ставку.

Подведем итоги. Недавние политические мероприятия ФРС можно назвать новаторскими, но они прекрасно вписываются в картину, изображенную на рис. 15-2. Сперва ФРС определила уровень процентной ставки, с ее точки зрения желательный для текущего состояния экономики, а затем внесла такие изменения в денежное предложение, которые позволили достичь этого уровня. В последнее время Совет управляющих ФРС и Федеральный комитет по операциям на отрытом рынке уделяют меньше внимания собственно агрегатным показателям денежной массы — M1 и M2, но зато больше — процентной ставке по федеральным фондам и базовой процентной ставке.

Краткое повторение 15-2

- ФРС проводит политику «дешевых» денег, когда увеличивает предложение денег для снижения процентной ставки, расширения инвестиционных расходов и повышения реального ВВП; ФРС проводит политику «дорогих» денег, когда уменьшает денежное предложение для повышения процентной ставки, сокращения инвестиционных расходов и снижения инфляции.

- Чем круче кривая спроса на деньги и чем более полога кривая спроса на инвестиции, тем более сильное воздействие на экономику оказывает изменение денежного предложения.

- Основные достоинства кредитно-денежной политики:

- быстрота и гибкость воздействия;

- политическая приемлемость.

- потенциальная непригодность в периоды спада;

- перекрывающие ее эффект изменения скорости обращения денег.

- ФРС сталкивается с дилеммой политических целей, поскольку не в состоянии оказывать стабилизирующее воздействие одновременно и на денежное предложение, и на процентную ставку в ходе делового цикла.

Кредитно-денежная политика и мировая экономика

В главе 12 Фискальная политика мы установили, что экономические связи между различными странами мира усложняют внутреннюю фискальную политику. То же самое можно сказать и о кредитно-денежной политике.

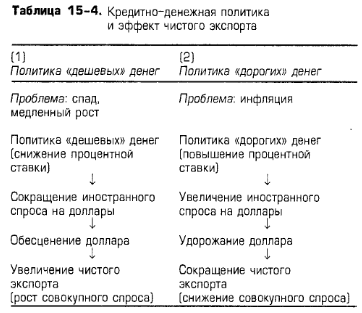

Эффект чистого экспорта. Как вы помните из главы 12, стимулирующая (дефицитная) фискальная политика увеличивает спрос на деньги и способствует росту процентной ставки внутри страны. Повышение процентной ставки вызывает приток иностранных финансовых инвестиций в Соединенные Штаты, увеличение спроса на доллары на иностранных валютных рынках и рост международной цены доллара. Такое удорожание доллара ведет к сокращению чистого экспорта США и, следовательно, ослабляет стимулирующее воздействие фискальной политики (рис. 12-6г).

Имеет ли политика «дешевых» денег подобные последствия? Как показано в столбце (1) табл. 15-4, нет. Политика «дешевых» денег, или стимулирующая кредитно-денежная политика, действительно порождает эффект чистого экспорта, но его направленность прямо противоположна той, какую вызывает стимулирующая фискальная политика. Политика «дешевых» денег снижает процентную ставку внутри страны, а не поднимает ее. Снижение процентной ставки сокращает приток финансового капитала в Соединенные Штаты. Следовательно, спрос на доллары на иностранных валютных рынках падает, вызывая обесценение доллара. Это значит, что потребуется больше долларов для покупки, скажем, иены или франка. Все иностранные товары становятся дороже для американцев и, наоборот, американские товары — дешевле для иностранцев. Что в результате? Американский импорт сокращается, а экспорт расширяется, или чистый экспорт растет. В результате совокупные расходы и равновесный ВВП в США увеличиваются.

Вывод: в отличие от стимулирующей фискальной политики, которая сокращает чистый экспорт, политика «дешевых» денег увеличивает чистый экспорт. Изменения международных валютных курсов, вызванные изменениями процентной ставки в США, усиливают кредитно-денежную политику внутри страны. Те же выводы справедливы и для политики «дорогих» денег, которая, как мы знаем, повышает внутреннюю процентную ставку. Всю цепочку дальнейших событий вы можете проследить в столбце (2) табл. 15-4.

Макроэкономическая стабильность и торговый баланс. Теперь вновь воспользуемся табл. 15-4 и предположим, что помимо внутренней макроэкономической стабильности важной задачей считается достижение Соединенными Штатами баланса между экспортом и импортом, то есть внешнеторгового баланса. Проще говоря, США хотели бы, чтобы их внешняя торговля «самоокупалась», то есть чтобы экспорт приносил достаточный денежный доход для финансирования импорта.

Взглянем опять на столбец (1) табл. 15-4, но на этот раз предположим, что изначально США имеют крупный внешнеторговый дефицит, означающий существенное превышение импорта над экспортом, другими словами, отсутствие самоокупаемости американской внешней торговли. Проследив цепочку причинно-следственных связей в столбце (1) табл. 15-4, мы обнаружим, что политика «дешевых» денег, снижая международную стоимость доллара, увеличивает американский экспорт и сокращает импорт. Это увеличение чистого экспорта улучшит ситуацию с внешнеторговым дефицитом, который мы предположили изначально.

Вывод: политика «дешевых» денег, предназначенная для смягчения безработицы и ускорения вялого роста, совместима с задачей корректировки дефицита торгового баланса. Наоборот, если изначально экспорт значительно превышал импорт, то есть Соединенные Штаты имели крупное положительное сальдо торгового баланса, - политика «дешевых» денег еще увеличит этот избыток.

Теперь рассмотрим столбец (2) табл. 15-4 и предположим еще раз, что вначале Соединенные Штаты имели крупный внешнеторговый дефицит. Мы обнаружим, что под воздействием политики «дорогих» денег, призванной ограничить инфляцию, чистый экспорт сокращается, или, другими словами, экспорт уменьшается, а импорт увеличивается. Это, конечно, означает рост внешнеторгового дефицита.

Вывод: политика «дорогих» денег, предназначенная для смягчения инфляции, противоречит задаче корректировки дефицита торгового баланса. Если же изначальная проблема состояла в избыточном положительном сальдо внешней торговли, политика «дорогих» денег приведет к ликвидации этого излишка.

Таким образом, мы видим, что политика «дешевых» денег облегчает торговый дефицит и усугубляет проблему положительного сальдо внешней торговли. Точно так же политика «дорогих» денег облегчает проблему положительного сальдо внешней торговли и усугубляет внешнеторговый дефицит. Дело в том, что при определенном стечении обстоятельств возникает конфликт, или противоречие, между использованием кредитно-денежной политики для достижения экономической стабильности внутри страны и поддержанием баланса ее международной торговли.

Обобщенная картина

На рис. 15-3 (Ключевой график) сведены воедино теоретические и политические аспекты макроэкономического анализа, проведенного в данной главе и восьми предыдущих главах. На этой «панорамной картине» видно, каким образом взаимосвязаны многие понятия и концепции, которые мы рассмотрели, и каким образом они складываются в согласованную теорию, объясняющую, чем определяется уровень занятости ресурсов в рыночной экономике.

|

|

| На этом рисунке объединены различные компоненты макроэкономической теории и стабилизационной политики. Факторы, полностью или в значительной мере зависящие от государственной политики, выделены цветом. |

Внимательно изучив этот рисунок, вы увидите, что уровни производства, занятости, дохода и цен определяются соотношением совокупного предложения и совокупного спроса. В особенности обратите внимание на те факторы, которые

Эпитеты для ФРС предлагает сама жизнь

В популярных средствах массовой информации членов Совета управляющих ФРС и его председателя [в 1995 г. эту должность занимал Алвн Гринспэн] зачастую именуют «отважными капитанами».

Совет управляющих ФРС ведет весьма драматичную жизнь, по крайней мере такое создается впечатление из журналистских описаний его деятельности. Он то натягивает, то отпускает поводья в своей беспрерывной скачке по ухабистым дорогам экономики, приходит на помощь доллару, когда необходимо отстоять его позиции на мировом рынке, всегда пребывает в готовности перекрыть чересчур бурный поток кредитов... ну в общем, вы и сами знаете, чем занимается Совет управляющих. Сама жизнь предлагает широкий выбор эпитетов и метафор для ФРС.

ФРС - механик. Порой ФРС приходится засучить рукава и взяться за починку экономического механизма. ФРС тратит много времени на то, чтобы где-то что-то закрепить, где-то что-то ослабить, или на обсуждение того, что нужно закрепить, а что ослабить.

Представьте себе клиента, пригнавшего свой автомобиль в гараж Гринспэна.

Всегда невозмутимый Гринспэн бросает на машину лишь беглый взгляд и приступает к «допросу». Поставить верный диагноз, очевидно, будет непросто, ведь это экономическая машина.

- Так в чем же дело? - задает Гринспзн свой первый вопрос.

- Да вот, - отвечает клиент, - шесть лет она отлично бегала, но с недавнего времени начала буксовать.

- Эти машины горазды на всякие фокусы, - говорит Гринспзн. - Мы всегда можем ослабить несколько гаек, если только вас не беспокоят побочные эффекты.

- Какие такие побочные эффекты? - интересуется клиент.

- Ну поначалу-то никаких, - отвечает Гринспзн. -

Примерно с год мы даже не сможем точно сказать, подействовал ремонт или нет. А уж тогда либо все будет в порядке, либо ваша машина наберет бешеную скорость и совершенно потеряет управление.

- Если окончательно не заглохнет к тому времени, - вздыхает клиент. - Как же мне это осточертело!

ФРС - воин. ФРС должна сражаться с инфляцией. Но способна ли она вести затяжную войну? Ведь управляющих ФРС всего семеро, включая Гринспзна, а это не слишком-то большое войско.

Генерал Гринспэн в командном пункте занят разработкой стратегии боевых действий. Никогда нельзя знать заранее, в каком месте враг нанесет следующий удар -будут ли это цены производителей, розничная торговля, заработная плата, стоимость товарно-материальных запасов и т.д.

Внезапно в командный пункт врывается один из штабных офицеров:

- Последняя сводка с западноевропейского фронта, сэр. Крупнейшие промышленно развитые страны ведут наступление на доллар.

Гринспэн оборачивается к большой карте театра военных действий.

- Мы должны отразить зту атаку, - восклицает он.

- Так точно, сэр. - И офицер поворачивается, чтобы уйти.

- Удержите его! - приказывает Гринспэн. Но неожиданно его посещает противоречивая мысль: «Сильный доллар - это хорошо для борьбы с инфляцией, так? Правильно, но это плохо для внешнеторгового дефицита. Так что же делать? Атаковать? Отступать? Макроэкономические войска попали в окружение».

- Ввести в бой резерв, - командует Гринспэн офицеру.

- Да... но ведь мы и есть резерв, - отвечает тот.

ФРС - козел отпущения. Инфляция - не единственный противник, с которым вынуждена бороться ФРС. Ей приходится противостоять давлению со стороны официальных лиц, которые, как говорится, усиленно склоняют ФРС «отдохнуть и расслабиться». Порой в этих уговорах звучит скрытая угроза.

Как-то поздним вечером Алан Гринспэн одиноко бредет по пустынной улице. Неожиданно в темной аллее его путь преграждают двое головорезов.

- Что вам нужно? - спрашивает Гринспзн.

- Расслабься, - отвечает один.

- Как же мне расслабиться, - говорит Гринспзн, - когда мне приходится разговаривать с двумя бандитами в темной аллее.

- Ну ты понимаешь, что мы имеем в виду, - произносит другой. - Оставь в покое процентную ставку по федеральным фондам, а не то...

- А не то что? - спрашивает Гринспэн.

- Не заставляй нас объяснять тебе на пальцах. Скажем так. Если что-нибудь нехорошее случится с валовым (внутренним) продуктом, ты будешь отвечать лично.

- Да-да, - добавляет другой. - Спад может оказаться для кого-то по-настоящему болезненным.

ФРС - космический отряд. ФРС может выступать в роли космического отряда. Во всяком случае, она отвечает трем основным критериям: обладает властью, окружена таинственностью и имеет офис в Нью-Йорке. Некоторые наблюдатели считают даже, что ФРС способна контролировать фондовый рынок - реальными или символическими действиями, с помощью предупреждающих мер или посредством бездействия. Впрочем, здравомыслящие люди понимают, насколько зто смехотворно - рынок подчиняется лишь солнечной активности и следует за солнечными пятнами.

Хотелось бы надеяться, что нам удалось избавиться от всего этого романтического бреда в представлениях о ФРС. Если вам захочется порассуждать о ФРС, старайтесь быть проще. Скажите лишь, что ФРС занимается деньгами. Это имеет отношение ко всем.

Источник: Hellman P. Greenspan and the Feds: Captains Courageous//Wall Street Journal. 31 January, 1991. P. 18 © 1990 Dow Jones S. Company, Inc. All rights reserved.

РЕЗЮМЕ

- Как и фискальная политика, кредитно-денежная политика призвана помочь экономике достичь такого уровня валового производства, для которого характерны полная занятость и отсутствие инфляции.

- Для целей кредитно-денежной политики наиболее важными активами федеральных резервных банков являются ценные бумаги и ссуды коммерческим банкам. К основным обязательствам относятся резервы банков-членов, депозиты Казначейства и банкноты Федеральной резервной системы.

- Существуют три инструмента кредитно-денежной политики: а) операции на открытом рынке; б) изменение резервной нормы; в) изменение учет ной ставки.

- Воздействие кредитно-денежной политики образует цепочку причинно-следственных связей: а) политические решения влияют на резервы коммерческих банков; б) изменение резервов сказывается на денежном предложении; в) изменение денежного предложения приводит к изменению процентной ставки; г) изменение процентной ставки воздействует на объем инвестиций; д) изменение инвестиций отражается на совокупном спросе; е) изменение совокупного спроса воздействует на равновесный реальный ВВП и уровень цен. В табл. 15-3 в обобщенном виде представлены основные черты политики «дешевых» денег и политики «дорогих» денег.

- К преимуществам кредитно-денежной политики относятся ее гибкость и политическая приемлемость. За последние 15 лет меры кредитно-денежной политики успешно использовались как для снижения темпов инфляции, так и для преодоления экономического спада. Сегодня практически все экономисты рассматривают кредитно-денежную политику как основной инструмент стабилизации экономики.