Финансовое обеспечение воспроизводства. Государственный бюджет

Сущность и экономическое значение финансов, их функции

Финансы – система экономических отношений, связанная с формированием, распределением и использованием денежных фондов в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства в экономике страны.

Выражая реально существующие в обществе производственные отношения, имеющие объективный характер и специфическое общественное назначение, финансы выступают в качестве экономической категории. Своеобразие отношений, составляющих содержание финансов как экономической категории, заключается в том, что они всегда имеют денежную форму выражения.

Областью возникновения и функционирования финансов является стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

В состав финансов входят:

а) государственные финансы;

б) финансы субъектов хозяйственной деятельности: предприятий и населения;

в) финансовый рынок.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Финансовые ресурсы – денежные средства, служащие источниками образования денежных фондов. Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и не фондовая форма их использования.

Сущность финансов заключается в их функциях:

1. Аккумулирующая, которая проявляется в образовании денежных доходов и фондов. Денежные доходы и денежные фонды образуются в процессе создания, распределения и использования национального дохода. Этот процесс имеет конкретные цели и задачи: обеспечение непрерывности процесса производства и его расширение; решение социальных вопросов; выполнение экологических программ и другие.

2. Распределительная функция: осуществляется первичное, но, главным образом, вторичное распределение ВВП и национального дохода в обществе.

3. Контрольная функция проявляется в организации контроля за формированием и использованием денежных фондов. Ее необходимость вытекает из разграничения права собственности и права распоряжения имуществом в хозяйственной жизни. Контроль необходим как на стадии формирования фондов, так и на стадии их использования. При этом в процессе образования денежных фондов осуществляется контроль за правильным и своевременным поступлением доходов всех фондов (выручка, налоги, заработная плата, проценты за кредит и т. д.) и их распределением. При использовании средств фондов контролируется целевой характер этого использования.

Государственный бюджет. Доходы и расходы бюджета

Совокупность всех финансовых отношений в обществе образует финансовую систему государства. Она состоит из следующих звеньев: государственного бюджета, местных финансов, финансов государственных предприятий и специальных правительственных фондов. Ведущим звеном финансовой системы является государственный бюджет.

Государственный бюджет – это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

В самом общем виде государственным бюджетом можно назвать план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона.

Расходы государственного бюджета показывают направления и цели государственных ассигнований. Все расходы можно подразделить на следующие группы:

- военные;

- экономические;

- на социальные цели;

- на внешнеполитическую деятельность;

- на содержание аппарата управления.

Доходы государственного бюджета формируются за счет:

- налогов, взимаемых как центральными, так и местными органами власти;

- неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

- доходов целевых бюджетных фондов.

Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы – 7 %, доходы целевых бюджетных фондов – 9 %. Следовательно, основным источником доходов государственного бюджета являются налоги.

Бюджетное устройство России

Бюджетное устройство определяется Бюджетным кодексом РФ, который устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи.

Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

- бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- бюджеты городских и сельских поселений;

- бюджеты муниципальные внебюджетных фондов (Бюджетным кодексом РФ не предусмотрены, но местные органы самоуправления имеют право образовывать и использовать внебюджетные фонды для развития инфраструктуры территории и решения других задач).

В соответствии с законодательством государственные и местные бюджеты состоят из доходной и расходной частей. Все доходы и расходы распределяются (или разграничиваются) между бюджетами.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти Российской Федерации и субъектов РФ, органов местного самоуправления.

Распределение (разграничение) доходов и расходов бюджетов – это определение объемов соответствующих доходов и расходов, подлежащих включению в каждый бюджет.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. В доходы бюджета текущего года зачисляется остаток средств па конец предыдущего года.

Для полного сбалансирования бюджета могут применяться дотация и субвенция.

Дотации – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов (ст. 6 Бюджетного кодекса РФ).

При недостаточности собственных источников при необходимости покрыть расходы, превышающие минимальный бюджет, а также в случаях временных финансовых затруднений в процессе исполнения бюджета используются заемные средства.

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и органов местного самоуправления. Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

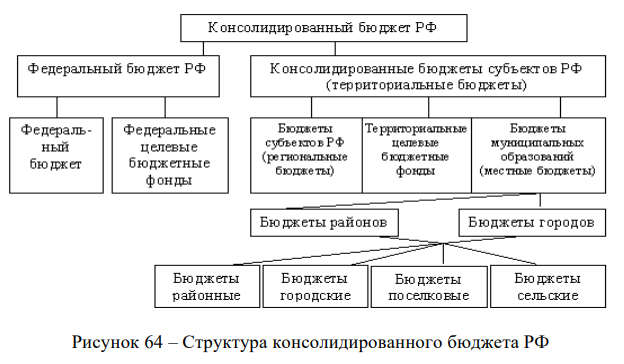

Консолидированный бюджет

Консолидированный бюджет – это общий свод бюджетных средств, выделяемых для всех территориальных уровней в пределах одного государства (рисунок 64). Активно применяется для анализа, расчетов и прогнозирования на государственном уровне.

В Российской Федерации консолидированный бюджет – это объединение двух видов бюджета – консолидированного и федерального (территориальные и национальные внебюджетные фонды в расчет не берутся).

Особенность консолидированных бюджетов РФ заключаются в том, что они не подлежат утверждению или рассмотрению со стороны органов власти. Такие показатели по своей сути являются объединением различных бюджетных параметров, которые отражают сводную информацию по расходам и доходам страны. Кроме этого, в консолидированном бюджете РФ обязательно учитываются источники поступления средств и особенности их применения.

Одной из составляющих консолидированного бюджета являются бюджеты муниципальных образований. При этом задача местного самоуправления – решение основных вопросов в отношении владения муниципальной собственностью, а также распоряжение имуществом. Кроме этого, органы местного самоуправления имеют право:

- устанавливать налоги и сборы на местном уровне;

- формировать свой местный бюджет и утверждать его;

- осуществлять управление муниципальной собственностью;

- обеспечивать охрану общественного порядка;

- решать прочие вопросы на местном уровне.

Проблема сбалансированности государственного бюджета

Как только государство стало планировать свои доходы и расходы, появилась проблема их сбалансированности. Сбалансированность бюджетов всех административно–территориальных единиц является необходимым условием бюджетно–финансовой политики.

Однако существует ряд проблем, связанных со сбалансированностью бюджета, таких как проблема государственного долга, дефицита и профицита бюджета.

Существует несколько основных концепций сбалансированности бюджета:

- теория ежегодно балансируемого бюджета;

- теория циклического балансирования бюджета;

- теория автоматически стабилизирующейся экономической политики;

- теория компенсирующегося бюджета;

- теория функциональных финансов.

Теория ежегодно балансируемого бюджета строго закрепляет необходимость соответствия бюджетных расходов и доходов на ежегодной основе. Сбалансирование бюджета может быть достигнуто путем либо увеличения ставки налога, либо сокращения государственных расходов, что сокращает, а не стимулирует совокупный спрос. Поэтому ежегодно балансируемый бюджет не является экономически нейтральным, такая политика выступает как про циклическая. А государственный долг допускается только при условии, что он может быть выплачен за счет налогов и других доходов бюджета. В такой ситуации он не является необходимым для экономики страны.

Теория циклического балансирования бюджета предусматривает балансирование бюджета в течение определенного экономического цикла (за период в несколько лет). Это означает, что в период кризиса государство снижает налоги и увеличивает расходы, сознательно вызывая дефицит бюджета. В фазе подъема оно повышает налоги и сокращает государственные расходы. Возникающее в результате положительное сальдо бюджета может быть использовано на покрытие государственного долга, возникшего в период кризиса.

Однако такой подход имеет свои недостатки, так как достаточно сложно выделить сам цикл экономического развития и его фазы, кризисы и подъемы в экономическом цикле неодинаковы по глубине и длительности. Кроме того, на экономические действия государства в ходе экономического цикла влияют политические факторы, когда общая цель стабилизации экономики подчинена обычно срочным задачам политической конъюнктуры, решение которых ведет к увеличению государственных расходов, а значит, и к росту государственного долга и бюджетного дефицита.

Теория автоматически стабилизирующейся экономической политики также предполагает балансирование бюджета в рамках экономического цикла. Но особенность этой теории в том, что она делает попытку сгладить один из недостатков предыдущей теории – учесть политический фактор.

Теория компенсирующегося бюджета полностью отходит от понятия сбалансирования бюджета и не ставит это целью экономической политики. Кредитное финансирование перестает быть чрезвычайной мерой. Заемные средства оцениваются как вполне легитимный источник доходной части бюджета любого развитого государства. В условиях длительного застоя государство за счет кредитов и займов оттягивает на себя излишнюю часть сбережений, инвестирует ее и, таким образом, оживляет экономику. Однако здесь существует опасность увеличения государственного долга до размеров, когда он будет оказывать не стимулирующее, а сдерживающее воздействие на экономику.

Теория функциональных финансов во многом пересекается с идеей о компенсирующемся бюджете, так как полностью оправдывает растущий государственный долг как инструмент стабилизации экономики. Для этой теории вопрос о сбалансированности бюджета является второстепенным. Первоначальная задача государственных финансов – это балансирование экономики, а не бюджета. Государственный бюджет является, прежде всего, инструментом достижения и поддержания экономической стабильности. Поэтому правительство не должно сомневаться, идя на введение дефицита бюджета и государственного долга. Растущую государственную задолженность сторонники этой теории аргументируют следующими положениями. Во-первых, налоговые поступления автоматически возрастают по мере ускорения роста экономики, в результате чего дефицит бюджета будет отчасти само ликвидироваться. Во-вторых, права государства по установлению налогов и способности создавать деньги создают для него практически безграничную возможность финансировать дефицит бюджета. В-третьих, проблемы, порождаемые большим государственным долгом, на деле менее обременительны, чем разбалансированность экономики.

Вопросы для самоконтроля

- В чем сущность финансов?

- Перечислите функции финансов.

- Что включают в себя доходы и расходы государственного бюджета?

- Что такое консолидированный бюджет?

- В чем заключается проблема сбалансированности государственного бюджета?