Функции налогов и принципы налогообложения

Роль налога выражается в его основных функциях:

Фискальная (от лат. fiscus – корзина; касса, казна, финансы), т.е. функция пополнения казны – приоритетная с точки зрения действующего российского законодательства, т.к. налоги – это основной источник доходов бюджета;

Стимулирующая функция с точки зрения ее практической реализации определяется через совокупность налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Государство, оперируя этими инструментами, вынуждает субъекты экономики действовать в том направлении, которое выгодно государству. Кроме того, вводя одни налоги и отменяя другие, государство стимулирует развитие определённых производств, регионов и отраслей, одновременно сдерживая развитие других;

Распределительная функция определяется тем, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную (от богатых – к бедным, от работающих – к неработающим), осуществляет финансирование крупных межотраслевых и социальных целевых программ, имеющих общегосударственное значение, в силу чего данная функция иногда называется социальной.

Регулирующая (регулятивная) функция выражается в том, что с помощью налогов можно влиять на процессы производства, потребления, демографическую и молодежную политику, иные социальные явления.

Контрольная функция выражается в том, что налоговый контроль осуществляется за финансово-хозяйственной деятельностью налогоплательщика, за своевременным внесением налогов в бюджетную систему, за соблюдением налогового законодательства и т.д.

Реализация функций налога связана с принципами, на которых построена система налогообложения и которые реализуется в конкретном виде налога.

Всю систему принципов можно сгруппировать в три группы: экономические, организационные, юридические.

Основные принципы налогообложения, зафиксированные в налоговом законодательстве РФ, представлены в табл. 1.

Таблица 1

| № | Принципы | Содержание принципа |

|---|---|---|

| Экономические принципы: | ||

| 1. | Равенства и справедливости: | Распределение налогового бремени должно быть всеобщим и равным, т.е. каждый налогоплательщик обязан вносить справедливую долю в государственную казну. Всем юридическим и физическим лицам необходимо принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства. |

| а) Выгоды налогоплательщика | Уплачиваемые налоги в определённой мере должны соответствовать тем выгодам, которые налогоплательщик получает от услуг государства. Т.е., налогоплательщику должна возвращаться часть уплаченных налогов путём выплат из бюджета, получения различного рода компенсаций, финансирования образования, здравоохранения и других социальных затрат. Имеет место связь указанного подхода со структурой расходов бюджета. | |

| б) Платежеспособности | Способность налогоплательщика платить налоги: каждый платит свою долю в зависимости от платёжеспособности. | |

| 2. | Эффективности | 1) Налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система подразумевает наличие в ней инструментов, стимулирующих экономический рост, хозяйственную активность граждан и организаций. 2) Минимизация издержек государства при сборе налогов и на содержание налогового аппарата. Размер собранного налога должен быть больше, чем затраты на его взимание. |

| 3. | Соразмерности | Необходимость соблюдения обоснованного соотношения наполняемости бюджета и последствий налогообложения для налогоплательщиков. |

| 4. | Множественности | Налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и облагаемых объектов должна образовывать такую систему, которая бы отвечала требованию оптимального перераспределения налогов по плательщикам. |

| Организационные принципы: | ||

| 1. | Единства налоговой системы | Не должны устанавливаться налоги, нарушающие единство экономического пространства и налоговой системы страны. Недопустимо установление налогов, прямо или косвенно ограничивающих свободное перемещение в пределах территории страны товаров (работ, услуг) или денежных средств. |

| 2. | Эластичности | В целях приведения в соответствие с объективно изменяющимися государственными потребностями некоторые обязательные элементы налога и даже сам налог могут быть оперативно изменены как в сторону ослабления, так и в сторону усиления его фискальной или иной функции. |

| 3. | Стабильности | Налоговая система должна быть достаточно стабильной, кардинальное реформирование налоговой системы должно проводиться лишь в исключительных случаях и в строго определенном порядке. Одним из атрибутов данного принципа является требование ст. 5 НК РФ о том, что изменения в части установления новых налогов и (или) сборов должны вступать в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования. |

| 4. | Однократности | Недопущение обложения одного и того же объекта более чем одним налогом. Один и тот же объект должен облагаться только одним налогом и только один раз за определенный законодательством налоговый период. Данный принцип воплощен в ст. 38 НК РФ, где сказано, что каждый налог имеет самостоятельный объект налогообложения. |

| Юридические принципы: | ||

| 1. | Законности | Единообразный характер применения налогов и равенство всех плательщиков перед налоговым законом. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные законом. |

| 2. | Определенности | Налог считается установленным лишь в том случае, когда законом определены налогоплательщики и все элементы налога. Отсутствие хотя бы одного элемента в законе означает, что обязанности налогоплательщика по уплате данного налога не установлены. |

| 3. | Обязательности | Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. |

| 4. | Обоснованности | Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав. |

| 5. | Недискриминационного характера | Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. |

| 6. | Презумпции невиновности | Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. |

Принципами налогообложения необходимо руководствоваться при формировании и совершенствовании налоговой системы с учётом конкретных условий развития государства и общества. Любая страна для обеспечения стабильного и поступательного развития своей экономики обязана учитывать базовые принципы построения налоговой системы, просчитывать все экономические и социальные последствия при отступлении от того или иного принципа.

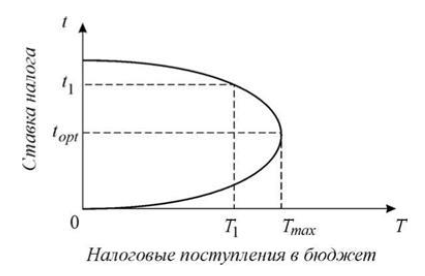

Зависимость между налоговыми поступлениями в бюджет и налоговыми ставками описывается кривой Лаффера (см. рисунок 2).

Рис. 2. Кривая Лаффера

Кривая используется для иллюстрации аргумента о том, что иногда снижение налоговых ставок может увеличить общие налоговые поступления и наоборот. Согласно этой кривой максимальные поступления налогов в государственный бюджет обеспечивает определенная (оптимальная) ставка соответствующего налога (tопт). Превышение этого уровня (до t1) ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном счете, уменьшает доходы и поступления в бюджет (T1 < Tmax). Наоборот, переход к более низкой ставке обеспечивает рост сбережений, инвестиций, занятости, совокупных доходов и в результате – увеличение поступлений в бюджет. Однако найти оптимальную шкалу налогообложения теоретически не удается, она определяется эмпирически и, отражая национальные, психологические, конкретно-экономические, культурные особенности страны, различна для разных стран.