Финансовый анализ деятельности банка

Основные методики финансового анализа деятельности банка

В условиях рыночной экономики достаточно большое внимание уделяется анализу деятельности банков как со стороны регулятора (Банк России), так и со стороны международных и национальных рейтинговых агентств. Кроме того, сами банки анализируют свою деятельность в постоянном режиме силами службы внутреннего контроля.

Основой для определения экономического положения банка служит обширная информация, представленная в бухгалтерской, финансовой и прочей отчетности, установленной федеральным законодательством, нормативной базой Банка России и внутренними регламентами самих банков. Свою роль в формировании представления каждого заинтересованного пользователя о банке играют также и общественные банковские организации. Так, в 2008 г. Ассоциация российских банков (АРБ) на своем XIX съезде приняла Кодекс этических принципов банковского дела. К концу 2018 г. к нему присоединился 141 банк.

В документе содержится информация о необходимости соблюдения максимальной прозрачности профессиональной деятельности, безусловного соблюдения взятых на себя обязательств, обеспечения разумной рискованности проведения банковских операций и полноты ответственности за качество и результаты своей работы.

Основная роль в оценке экономического положения банка принадлежит Банку России. В соответствии с международными стандартами банковской деятельности Банк России впервые ввел комплексную оценку экономического положения банка в 2008 г. (Указание Банка России № 2005-У «Об оценке экономического положения банка» от 30.04.2008 г.). В настоящее время оценка экономического положения банков производится в соответствии с Указанием Банка России № 4336-У «Об оценке экономического положения банков» от 03.04 2017 г.

Оценка экономического положения банков осуществляется структурными подразделениями Банка России, в функции которых входит осуществление надзора за банковской деятельностью. Классификация банков производится не реже одного раза в квартал. Информация о результатах оценки направляется единоличному органу управления банков, который доводит ее до членов совета учредителей (директоров) банка. Одновременно информация представляется в центральный аппарат Банка России, в Департамент банковского надзора Банка России.

Критериями оценки экономического положения банков являются следующие критерии:

1. Капитал.

1.1. Достаточность капитала (три показателя);

1.2. Качество капитала (один показатель).

2. Активы (шесть показателей).

3. Доходность (пять показателей).

4. Ликвидность (11 показателей).

5. Риск концентрации, который определяется путем ответа на вопросы (три вопроса).

6. Процентный риск (один показатель).

7. Обязательные нормативы:

7.1. Достаточность капитала (два показателя);

7.2. Ликвидность (два показателя);

7.3. Максимальный размер риска на одного заемщика, группу связанных заемщиков (один показатель);

7.4. Максимальный размер крупных кредитных рисков (один показатель);

7.5. Совокупная величина риска по инсайдерам банка (один показатель);

7.6. Использование собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (один показатель);

7.7. Максимальный размер риска на связанное с банком лицо (группу связанных лиц) (один показатель).

8. Качество управления (четыре показателя).

9. Прозрачность структуры собственности (три показателя).

Таким образом, для оценки экономического положения банка Банк России применяет 46 показателей.

Для определения общей оценки экономического положения банка применяется балльно-рейтинговая система, предполагающая вначале оценку по каждой группе показателей, а потом сведение полученных результатов в общий рейтинг банка.

Показатели оцениваются по баллам (от 1 до 4) и по весам (от 1 до 3). Баллы и веса определены по каждой группе показателей. Обобщающий результат определяется по формуле

Пример: оценка показателей и группы показателей по капиталу банка (табл. 27).

Таблица 27

| № п/п | Наименование показателя | Условное обозначение | Значения, % | Вес | |||

|---|---|---|---|---|---|---|---|

| 1 балл | 2 балл | 3 балл | 4 балл | ||||

| 1 | Показатель достаточности собственных средств (капитала) | ПК1 | ≥ 11 | < 11 и ≥ 8,1 | 8 | < 8 | 3 |

| 2 | Показатель оценки качества капитала | ПК2 | ≥ 10 | < 10 и ≥ 8 | < 8 и ≥ 6 | < 6 | 2 |

| 3 | Показатель достаточности базового капитала | ПК3 | ≥ 9 | < 9 и ≥ 4,6 | 4,5 | < 4,5 | 3 |

| 4 | Показатель достаточности основного капитала | ПК4 | ≥ 10 | < 10 и ≥ 6,1 | 6 | < 6 | 3 |

В результате расчета показателей по фактическим данным банка может быть получено значение от 1 до 4. Обобщающий результат должен быть представлен целым числом. Если дробная часть значения показателя меньше 0,35, то значение показателя принимается равным его целой части. Если дробное значение показателя больше, чем 0,35, то значение показателя увеличивается на единицу.

Обобщающий результат характеризует состояние группы по показателю следующим образом:

– равный 1 – «хорошее». К группе 1 относятся банки, в деятельности которых не выявлены текущие трудности;

– равный 2 – «удовлетворительное». К группе 2 относятся банки, не имеющие текущих трудностей, но выявленные в их деятельности недостатки могут привести к возникновению трудностей в течение ближайших 12 месяцев, а именно: по одной из групп показателей, определенных Указанием Банка России, получена оценка «удовлетворительно»;

– равный 3 – «сомнительное». К группе 3 относятся банки, имеющие недостатки в деятельности, неустранение которых в ближайшие 12 месяцев может привести к возникновению ситуации, угрожающей законным интересам вкладчиков и кредиторов банка, а именно: по одной из групп показателей, определенных Указанием Банка России, получена оценка «сомнительно».

– равный 4 – «неудовлетворительное». К группе 4 относятся банки, нарушения в деятельности которых создают реальную угрозу интересам их вкладчиков и кредиторов, устранение нарушений предполагает осуществление мер со стороны менеджеров и акционеров (собственников) по устранению угроз, а именно: по одной из групп показателей, определенных Указанием Банка России, получена оценка «неудовлетворительно».

Банк России определяет еще одну группу – 5, которая предусмотрена для банков, деятельность которых требует принятия мер по предотвращению банкротства со стороны менеджмента и/или акционеров (собственников) в соответствии с Федеральным законом РФ «О несостоятельности (банкротстве)». Такие банки находятся под угрозой прекращения своей деятельности на рынке банковских услуг, так как у Банка России имеются основания для отзыва банковской лицензии.

Оценка экономического положения банка является основанием для применения мер воздействия, определенных Инструкцией Банка России № 188-И «О порядке применения к кредитным организациям (головным кредитным организациям банковских групп) мер, предусмотренных ст. 74 Федерального закона “О Центральном банке Российской Федерации (Банке России)”» от 21.06. 2018 г.

К факторам, определяющим применение мер воздействия, относятся:

- характер допущенных нарушений;

- причины, обусловившие нарушения;

- общее экономическое состояние банка;

- положение банка на федеральном и региональном рынке банковских услуг.

На ранних стадиях возникновения недостатков в деятельности кредитных организаций (КО) Банк России применяет так называемые предупредительные меры воздействия. К ним относятся:

- доведение в письменном виде до органов управления КО информации о недостатках в деятельности и об обеспокоенности органов надзора состоянием дел в КО;

- предложения о представлении в органы надзора мероприятий, направленных на устранение недостатков;

- установление дополнительного контроля за деятельностью КО.

Если указанные выше меры не приносят положительного результата, то Банк России приступает к применению «принудительных» мер воздействия, к которым относятся:

- штрафы;

- требование о составлении плана санации ( финансового оздоровления);

- ограничение в проведении отдельных операций сроком до шести месяцев;

- запрет на осуществление банковских операций на срок до одного года;

- требование о замене руководителей;

- требование о проведении реструктуризации (реорганизации);

- введение временной администрации;

- отзыв лицензии на осуществление банковских операций;

- возбуждение процедуры банкротства и ликвидация банка.

Срок применения меры воздействия определяется в предписании, которое Банк России направляет в банк путем размещения предписания в личном кабинете банка, который открывается банкам на сайте Банка России в информационно-телекоммуникационной сети Интернет.

Наряду с официальной оценкой экономического положения банка существуют рейтинги, выставляемые как международными, так и национальными рейтинговыми агентствами.

Наиболее известными международными рейтинговыми агентствами являются Standart & Poor’s, Moody’s investor service и Fitch-Ratings.

Агентства выставляют долгосрочные кредитные рейтинги по международной рейтинговой шкале, которая служит основой для оценки относительного кредитного риска и способности банка выполнять свои долговые обязательства. Банк России ведет реестр кредитных рейтинговых агентств. Все вышеуказанные агентства входят в реестр Банка России (сайт www.cbr.ru).

К инвестиционной категории относятся следующие уровни рейтинга:

«ААА+, ААА, ААА–» – возможности эмитента по выплате долга и процентов чрезвычайно велики;

«АА+, АА, АА–» – возможности эмитента по выплате долга и процентов достаточно велики;

«А+, А, А–» – возможности эмитента по выплате долга достаточно велики, но зависят от внутриэкономической ситуации и других негативных явлений во внешней среде;

«ВВВ+, ВВВ, ВВВ–» – достаточная способность выполнять свои финансовые обязательства, однако возможности эмитентов зависят от внутриэкономической ситуации на данный момент.

Следующие уровни рейтинга относятся к спекулятивной категории:

«ВВ+, ВВ, ВВ–» – нестабильность внутриэкономической ситуации может повлиять на платежеспособность эмитента;

«В+, В, В–» – ограниченная платежеспособность эмитента;

«ССС+, ССС, ССС–» – некоторая защита интересов инвесторов присутствует, но риски и нестабильность высоки;

«СС+, СС, С–» – у эмитента серьезные проблемы с платежеспособностью. Его деятельность сильно зависит от внутриэкономической ситуации;

«С+, С, С–» – платежеспособность эмитента полностью зависит от внутриэкономической ситуации; возбуждена процедура банкротства, но выполнение финансовых обязательств и платежи продолжаются;

«D» – долги просрочены. Дефолт по финансовым обязательствам.

Знаки «минус» и «плюс» в показателях рейтингов означают отклонение фактического значения показателя от среднего уровня по данной рейтинговой группе.

В табл. 28 представлены данные по российским банкам, вошедшим в рейтинг Standart & Poor’s.

Таблица 28

| Наименование банка | Рейтинг |

|---|---|

| БАНК ВТБ (ПАО) | ВВВ– |

| АО ЮНИКРЕДИТ БАНК | ВВВ– |

| АО «АЛЬФА-БАНК» | ВВ+ |

| «ГАЗПРОМБАНК» (АО) | ВВ+ |

| ПАО «ЗАПСИБКОМБАНК» | ВВ+ |

| АО РН БАНК | ВВ+ |

| ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | ВВ– |

| ПАО «ПРОМСВЯЗЬБАНК» | ВВ– |

| ПАО «СОВКОМБАНК» | ВВ– |

| БАНК «ВОЗРОЖДЕНИЕ» (ПАО) | В+ |

| АО БАНК «НАЦИОНАЛЬНЫЙ СТАНДАРТ» | В |

| БАНК «НФК» (АО) | В |

| КБ «РЕНЕССАНС КРЕДИТ» (ООО) | В |

| БАНК СОЮЗ (АО) | В |

| АО АКБ «ЦЕНТРОКРЕДИТ» | В |

| АО «БАНК РУССКИЙ СТАНДАРТ» | В– |

| ПАО «БАНК УРАЛСИБ» | В– |

| ПАО КБ «УБРИР» | В– |

В реестр кредитных рейтинговых агентств Банка России входят два российских рейтинговых агентства: Аналитическое кредитное рейтинговое агентство (АО) (АКРА АО) и Акционерное общество «Рейтинговое агентство “Эксперт РА”» (АО «Эксперт РА»). Кроме агентств, входящих в реестр Банка России, рейтинги для российских банков выставляют «Рус-Рейтинг», НРА, «АК & М».

Характеристика оценки экономического положения банка в РФ

Финансовый анализ играет значительную роль в исследовании деятельности кредитной организации, служит существенным сегментом управления.

Содержанием оценки экономического положения банка является глубокое и разностороннее изучение различной информации о функционировании анализируемого субъекта хозяйствования с целью принятия наилучших управленческих решений по обеспечению выполнения планов кредитной организации, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов. Повышение конкурентоспособности банковского сектора всегда было актуальной задачей его стратегического развития45.

Усиление процессов глобализации мировой экономики, растущая интернационализация деятельности финансово-кредитных учреждений, активное внедрение в банковскую практику современных технологий, в том числе электронных расчетов, обусловливают необходимость унификации требований и стандартов банковской деятельности во всех странах. Эту задачу решают многие международные организации: Базельский комитет по банковскому надзору, Международный валютный фонд, Международный банк реконструкции и развития и др.

Очевидно, что для обеспечения стабильности мировой банковской системы требуется также и координация действий национальных надзорных органов. Вышесказанное еще раз подтверждает, что значимым принципом функционирования российской системы банковского регулирования и надзора должно стать взаимодействие с аналогичными международными структурами. Для России это важно в двух аспектах: во-первых, за рубежом накоплен значительный опыт построения подобных систем; во-вторых, международное сотрудничество в области банковского регулирования и надзора, включающее в себя обмен информацией с аналогичными институтами других государств, выработку совместных решений по вопросам банковского регулирования и надзора, дает участникам ряд преимуществ.

Несмотря на многочисленные споры по вопросу внедрения Базельских стандартов в России, при всех их несовершенствах нельзя не учитывать, что в настоящий момент у них нет альтернативы, и важно, что достаточно быстро и методично Базельский комитет вносит коррективы, дополнения и комментарии в свои стандарты. При этом, если рассматривать все документы Базельского комитета в совокупности, последовательность применения каждого нового предложения становится очевидной.

По мнению некоторых экономистов, введение требований по Базелю III позволит по новому взглянуть на формирование отдельных надзорных инструментов, в частности, на планы по установлению финансовой устойчивости кредитных организаций. Уже определены базовые параметры, по которым регулятор рекомендует банкам проводить стресс-тестирование балансов, определять величину потерь. Это важно для того, чтобы правильно показать уровень риска банка своим кредиторам. Наличие или отсутствие таких планов будет рассматриваться в качестве инструмента финансовой устойчивости банка.

Банк России постоянно совершенствует различные аспекты банковского регулирования, внедряет в российскую практику банковского бизнеса международные стандарты. Например, для того чтобы не было чрезмерной нагрузки на кредитные организации при внедрении Базельских стандартов, было принято решение о сокращении норматива достаточности совокупного капитала до 8 %, а базового – до 4,5 %, т. е., как и во многих других странах, в России внедрение Базеля III имеет период адаптации.

Финансовое состояние банка является показателем его устойчивости и конкурентоспособности. Оценка экономического положения коммерческого банка производится различными экономическими субъектами в соответствии с их целевым назначением. В этом подразделе учебного пособия мы рассмотрим оценку финансового состояния банка по методике Банка России – на базе Указания Банка России № 4336-У «Об оценке экономического положения банков» от 03.04.2017 г.

Оценка экономического положения банков осуществляется главными управлениями Банка России или Департаментом надзора за системно значимыми кредитными организациями Банка России, или Службой текущего банковского надзора Банка России путем отнесения банка к одной из классификационных групп (подгрупп), предусмотренных Указанием.

В соответствии с данным документом Банка России оценка экономического положения банков осуществляется по результатам оценок:

1. Капитала (по Базельским требованиям). Проводится по результатам оценок группы показателей оценки капитала банка. Банками с универсальной лицензией должны выполняться нормативы Н1.0, Н1.1, Н1.2; банками с базовой лицензией – Н1.0, Н1.2, предусмотренные инструкциями Банка России № 183-И, № 199-И;

2. Активов (для коммерческих банков, которые вкладывают свои средства в доходные активные операции). Определяется по результатам оценок показателей качества ссуд, риска потерь, доли просроченных ссуд, размера резервов на потери по ссудам и иным активам, концентрации кредитных рисков на одного заемщика или группу связанных заемщиков, концентрации кредитных рисков на связанное с банком лицо (группу связанных с банком лиц);

3. Доходности. Определяется по результатам оценок показателей прибыльности активов, прибыльности капитала, структуры расходов, чистой процентной маржи и чистого спреда от кредитных операций;

4. Ликвидности. Определяется по результатам оценок показателей общей краткосрочной ликвидности, мгновенной ликвидности, текущей ликвидности, структуры привлеченных средств, зависимости от межбанковского рынка, риска собственных вексельных обязательств, небанковских ссуд, усреднения обязательных резервов, обязательных резервов и риска на крупных кредиторов и вкладчиков.

Банками с универсальной лицензией должны выполняться нормативы Н2, Н3, Н4; банками с базовой лицензией – Н2, предусмотренные инструкциями Банка России № 183-И, № 199-И;

5. Обязательных нормативов, установленных инструкциями Банка России № 183-И и № 199-И;

6. Процентного риска;

7. Риска концентрации;

8. Качества управления (является наиболее субъективным среди всех элементов оценки) и проводится по следующим направлениям:

- результаты деятельности банка на основе ключевых показателей;

- соблюдение законодательства;

- способность планировать деятельность и отвечать новым экономическим условиям;

- наличие внутренней политики и ее соблюдение;

- наличие службы подготовки и переподготовки специалистов в банке;

- готовность банка удовлетворять потребности клиентов;

- принятие мер по результатам проверок Банка России и аудиторских проверок;

9. Прозрачности структуры собственности банка. Определяется по результатам оценок показателей достаточности объема раскрываемой информации о структуре собственности банка, доступности информации о лицах, под контролем либо значительным влиянием которых находится банк, и значительности влияния на управление банком резидентов оффшорных зон.

Указанием Банка России № 4336-У предусмотрено 5 классификационных групп с подгруппами.

К группе 1 относятся банки, в деятельности которых не выявлены текущие трудности, а именно: банки, по которым капитал, активы, доходность, ликвидность и качество управления оцениваются как «хорошие», процентный риск признается приемлемым, риск концентрации оценивается как низкий, а структура собственности считается прозрачной либо достаточно прозрачной.

К этой группе не могут быть отнесены банки при наличии хотя бы одного основания для отнесения к другой классификационной группе.

К группе 2 относятся банки, не имеющие текущих трудностей, но в деятельности которых выявлены недостатки, которые в случае их неустранения могут привести к возникновению трудностей в ближайшие 12 месяцев. В состав этой группы включены две подгруппы.

К подгруппе 2.1 относятся банки, имеющие в том числе хотя бы одно из следующих оснований: капитал, активы, ликвидность или качество управления оцениваются как удовлетворительные, риск концентрации – как приемлемый, а структура собственности признается прозрачной или достаточно прозрачной; доходность оценивается как удовлетворительная; не соблюдается хотя бы один из обязательных нормативов (за исключением норматива достаточности собственных средств (капитала) банка (Н1.0) по совокупности не более чем за 5 операционных дней в течение хотя бы одного из месяцев отчетного квартала.

К подгруппе 2.2 относятся банки, имеющие хотя бы одно из следующих оснований: капитал, активы, ликвидность или качество управления оцениваются как удовлетворительные, риск концентрации – как приемлемый, а структура собственности признается прозрачной или достаточно прозрачной; не соблюдается хотя бы один из обязательных нормативов (за исключением норматива достаточности собственных средств (капитала) банка (Н1.0) по совокупности не более чем за 5 операционных дней в течение хотя бы одного из месяцев отчетного квартала; доходность оценивается как сомнительная или неудовлетворительная.

К группе 2 не могут быть отнесены банки, имеющие хотя бы одно из оснований для отнесения их к группам 3–5.

К группе 3 относятся банки, имеющие недостатки в деятельности, неустранение которых может в ближайшие 12 месяцев привести к возникновению ситуации, угрожающей законным интересам их вкладчиков и кредиторов, а именно: банки, имеющие в том числе хотя бы одно из следующих оснований:

- капитал, активы, ликвидность оцениваются как сомнительные, или процентный риск оценивается как высокий, или риск концентрации оценивается как повышенный или высокий;

- структура собственности оценивается как непрозрачная;

- качество управления признается сомнительным;

- не соблюдается хотя бы один из обязательных нормативов (за исключением норматива достаточности собственных средств (капитала) банка (Н1.0) по совокупности за 6 и более операционных дней в течение хотя бы одного из месяцев отчетного квартала;

- действуют ограничения на осуществление отдельных операций и/или ограничение на величину процентной ставки, которую кредитная организация определяет в договорах банковского вклада с физическими лицами, и/или запреты на осуществление отдельных банковских операций, предусмотренных лицензией на осуществление банковских операций, и/или запрет на открытие филиалов.

К группе 3 не могут быть отнесены банки, имеющие хотя бы одно из оснований для отнесения их к группам 4–5.

К группе 4 относятся банки, нарушения в деятельности которых создают реальную угрозу интересам их вкладчиков и кредиторов, устранение которых предполагает осуществление мер со стороны органов управления и акционеров (участников) банка, а именно банки, имеющие в том числе хотя бы одно из следующих оснований:

- капитал, активы или ликвидность оценены как неудовлетворительные;

- качество управления оценивается как неудовлетворительное;

- не соблюдается норматив достаточности собственных средств (капитала) банка (Н1.0) по совокупности не более чем за 5 операционных дней в течение хотя бы одного из месяцев отчетного квартала.

К группе 4 не могут быть отнесены банки, имеющие хотя бы одно из оснований для отнесения их к группе 5.

К группе 5 относятся банки, состояние которых при непринятии мер органами управления и/или акционерами (участниками) банка приведет к прекращению деятельности этих банков на рынке банковских услуг, а именно: банки, имеющие в том числе хотя бы одно из следующих оснований:

- основание для осуществления мер по предупреждению несостоятельности (банкротства), независимо от того, приняты ли в отношении банка меры воздействия по данным основаниям;

- основание для отзыва лицензии на осуществление банковских операций.

Расчет и оценка групп показателей оценки капитала, активов и ликвидности производятся на первое число каждого месяца. Расчет и оценка группы показателей оценки доходности и процентного риска производятся на первое число каждого квартала.

Классификация банков производится структурными подразделениями Банка России, осуществляющими надзор за деятельностью банков, не реже одного раза в квартал по состоянию на первое число месяца, следующего за отчетным кварталом.

Первая классификация вновь созданных банков (за исключением реорганизованных) производится на первое число месяца, следующего за вторым полным кварталом деятельности банка после представления в Банк России первой отчетности.

Информация о классификации банков направляется структурными подразделениями Банка России, осуществляющими надзор за деятельностью банков, в Департамент банковского надзора Банка России.

Сведения об отнесении банков к соответствующим классификационным группам являются сведениями ограниченного доступа и не подлежат разглашению третьим лицам.

Важными показателями, характеризующими эффективность деятельности банка и позволяющими оценить его финансовое состояние, выступают процентная маржа, прибыль и рентабельность.

Процентная маржа определяется как разница между процентными доходами и процентными расходами коммерческого банка, т. е. между процентами полученными и уплаченными. Процентная маржа характеризует доходность ссудных операций и одновременно показывает возможности банка покрывать за ее счет издержки.

Прибыль коммерческого банка – это основной финансовый результат деятельности банка, определяемый как разница между всеми доходами и расходами. Наибольшую долю в составе прибыли составляет, как правило, процентная прибыль.

Общий уровень рентабельности банка позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 рубль дохода (удельный вес прибыли в доходах):

Rобщ = Прибыль / Доходы банкаx 100 %,

где Rобщ – общий уровень рентабельности банка.

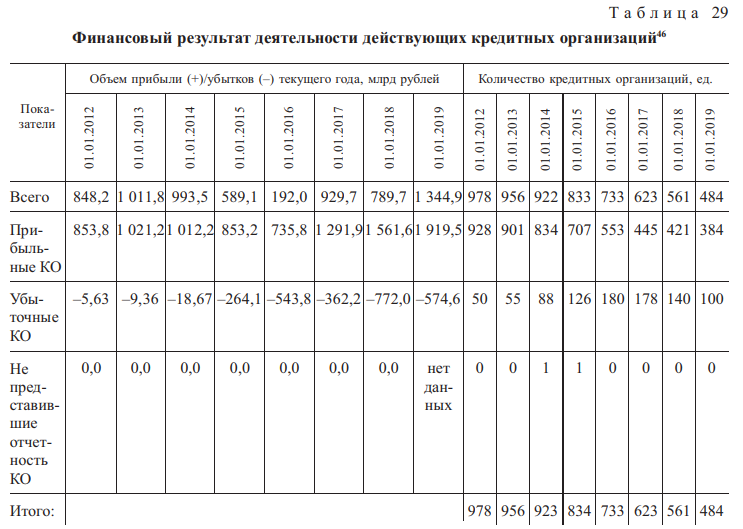

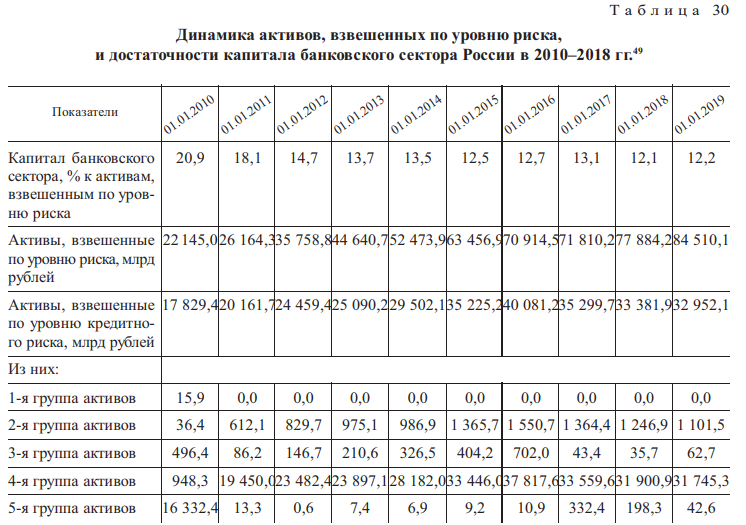

Итоги деятельности кредитных организаций представлены в табл. 29.

Итоговые результаты работы банковского сектора, выражающиеся размером прибыли, в 2018 г. стали максимальными за всю историю банковской деятельности в современной России.

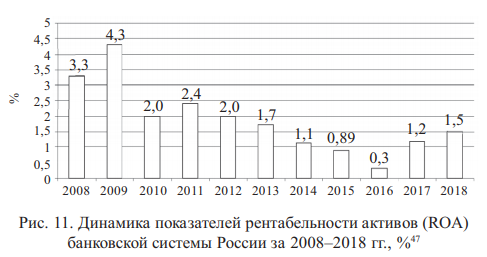

Но абсолютные параметры не всегда достоверно отражают реалии, поэтому для большей точности логично рассматривать относительные показатели. Для анализа будем использовать показатель рентабельности активов (рис. 11).

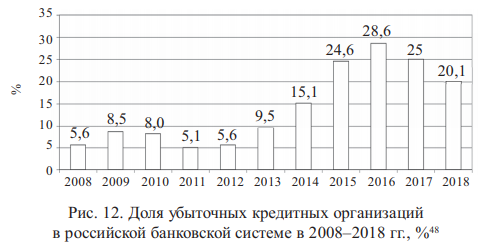

Исходя из показателей рентабельности, можно отметить, что самым удачным был 2009 г. Напрашивается вывод: для того чтобы показать хотя бы минимальную прибыль в кризисный период, банки, очевидно, придумывали и «рисовали» несуществующие доходы в абсолютном выражении. В подтверждение вывода приведем еще несколько цифр (рис. 12, табл. 30).

Наблюдается процесс расходования капитала банков, сопровождаемый ростом активов, для создания дополнительных резервов, что негативно влияет на прибыльность операций банков.

Анализ экономического положения банка оказывается полезен и необходим только тогда, когда в результате его применения повышается результативность практической деятельности кредитной организации, когда появляется возможность предвидеть и прогнозировать развитие экономической и финансовой ситуации в конкретном банке и принимать рациональные (научно обоснованные) управленческие решения.

Устойчивая банковская система крайне важна для безопасного функционирования государства, ее успешное развитие необходимо для экономики, так как она обеспечивает кредитно-финансовое обслуживание всего хозяйственного оборота страны. Поэтому особое значение следует уделять обнаружению трудностей в развитии банковского сектора государства с целью их предотвращения или устранения на более ранних этапах.

Риск-менеджмент в коммерческом банке

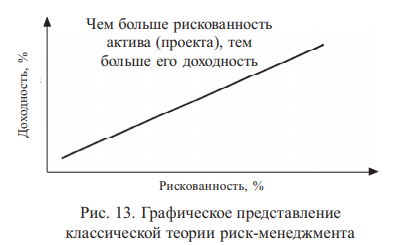

В теории и практике риск-менеджмента выделяют несколько основополагающих концепций, являющихся базовыми в финансовокредитной сфере. Первая из них – классическая теория риск-менеджмента. В соответствии с ней между риском и доходностью существует абсолютно прямая зависимость, т. е. рост риска по какому-либо активу (проекту) на Z % сопровождается также ростом доходности по нему на прямо пропорциональную Z % величину, и наоборот: уменьшение риска ведет к пропорциональному снижению доходности. Графическая интерпретация данной теории представлена на рис.13.

Чем больше рискованность актива (проекта), тем больше его доходность

Рискованность, %

Доходность, %

В общем случае данная зависимость между доходностью и риском описывается по формуле

Y = k × X + b,

где Y – доходность актива (проекта), %; X – рискованность актива (проекта), %; k и b – уточняющие коэффициенты.

Показатель доходности является относительной величиной и измеряется в процентах. Как правило, это среднегодовая ставка по активу (проекту). Показатель риска (рискованности) по активу (проекту) может измеряться как в процентах – характеризует вероятность дефолта, потери актива, так и в среднеквадратическом отклонении на основе совокупности данных по активу (проекту) по формуле

где σ – среднеквадратическое отклонение; πi – значение прибыли/убытка для заданного случая; π – среднее значение прибыли/убытка; pi – вероятность получения прибыли/убытка.

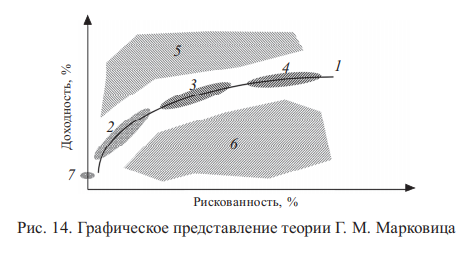

Развитием классической теории риск-менеджмента стала теория американского экономиста Г. М. Марковица. В соответствии с данной теорией зависимость между риском и доходностью не абсолютно прямая: прирост к доходности актива (проекта) сопровождается большим приростом к риску по нему. Наглядный пример теории Марковица представлен на рис. 14.

нном графике отмечены семь основных областей, каждая из которых характеризуется определенным соотношением риска и доходности:

1-я область проходит вдоль основной линии графика, которая представляет собой «границу эффективности» (efficient frontier), линию оптимального соотношения риска и доходности, складывающуюся на изучаемом рынке. По мнению Марковица, эффективное принятие решений об инвестировании должно проходить именно вдоль этой линии. В пределах «границы эффективности» соотношение между риском и доходностью может различаться, поэтому на данном графике выделяют еще три области.

2-я область расположена в нижней части «границы эффективности». В данном случае соотношение между риском и доходностью оптимально, однако инвесторы при работе в данной области не стремятся сильно рисковать и поэтому получают невысокую доходность по активу (проекту). Общее название второй области «низкая доходность – низкий риск».

3-я область находится в центре «границы эффективности» и также демонстрирует оптимальное соотношение риска и доходности.

Работая в данной области, инвесторы придерживаются стратегии умеренного риска: вкладывают средства в активы с бóльшим уровнем риска, чем во второй области, но не стремятся принимать на себя высокий риск. Третья область получила название «средняя доходность – средний риск».

4-я область представляет собой зону, в которой инвесторы стремятся получить наиболее возможную доходность, вкладывая средства в активы (проекты) с высоким значением риска. Расположение области в верхней части «границы эффективности» дало ей название «высокая доходность – высокий риск». Соотношение изучаемых показателей здесь также оптимально.

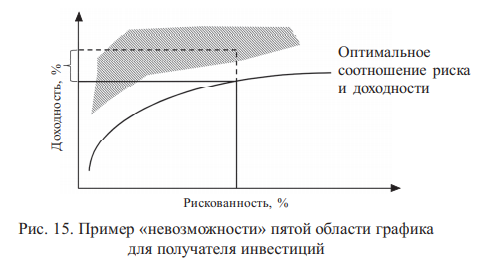

5-я область расположена над «границей эффективности» и носит условное название «невозможной области». Это обусловлено тем, что при равном значении рискованности одни и те же активы (проекты) в данной области характеризуются большим значением доходности относительно «границы эффективности». Для получателя инвестиций становится невыгодно платить большую доходность по активу (проекту) относительно оптимального значения. Графическая интерпретация особенности пятой области представлена на рис. 15.

Так, получатель инвестиций, рассчитывая доходность по активу «А» с учетом состояния рынка, оценивает, что при уровне риска «R» наиболее целесообразно (= оптимально) размещать актив с доходностью «Д», а не «Д1». Именно доходность в размере «Д» соответствует оптимальному соотношению с риском «R». В противном случае, образуется разница в доходах, равная « Д», которую получатель инвестиций будет вынужден оплатить сверх существующего риска. Актив «А» находится ближе к «границе эффективности», а следовательно, является наиболее выгодным для получателя инвестиций в рассматриваемом случае.

Исключением из правил в пятой области могут быть инвестиционные проекты, обладающие высокой социальной значимостью. Такие объекты инвестиций, как правило, пользуются активной поддержкой государства (государственные гарантии, льготные кредиты, субсидии, софинансирование и т. д.), которая снижает изначальный высокий риск по подобным проектам.

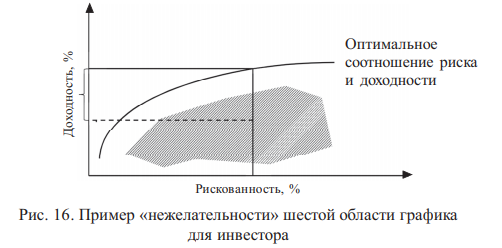

6-я область находится под «границей эффективности» и называется «нежелательной областью» для инвестора, так как для нее характерен заниженный уровень доходности. Другими словами, инвестор принимая на себя один и тот же риск по активу в шестой области, получит меньший размер доходности, чем тот, который оптимально соответствует величине риска. Графическое описание шестой области показано на рис. 16.

Так, инвестор, оценивая уровень доходности и риска активов на рынке, сделает выбор между активами «Б» и «Б1» в пользу первого. Главная причина такого выбора состоит в том, что при равном уровне риска доходность актива «Б», равная «Д», превышает доходность актива «Б1», равную «Д1», на величину «DД». В противном случае инвестор недополучит доход в размере, пропорциональном «DД». Актив «Б» находится ближе к «границе эффективности», а следовательно, является наиболее выгодным для инвестора в рассматриваемом случае.

Результаты изучения пятой и шестой областей графика говорят о том, что наиболее выгодно как для инвестора, так и для получателя инвестиций выбирать и предлагать активы вдоль «границы эффективности».

7-я область представляет собой точку безрисковой прибыли, т. е. то минимальное значение прибыли, которое инвестор может получить при отсутствии риска.

В общем случае требуемая доходность инвестирования (Required Rate of Return) по какому-либо активу складывается на рынке капитала исходя из соотношения спроса и предложения. При расчете показателя доходности учитывают такие показатели, как безрисковую номинальную ставку с учетом инфляции (Riskfreerate) и премию за риск (Riskpremium) по формуле:

Required Rate of Return = Riskfreerate + Riskpremium.

На рынке требуемая доходность инвестирования показывает ту альтернативную доходность, которая доступна инвесторам на рынке – доходность по различным (альтернативным) направлениям инвестирования по активам с примерно одинаковым уровнем риска.

При выборе объекта для инвестирования инвестор всегда должен оценивать оптимальное соотношение риска и доходности: главная цель – максимально возможное увеличение доходности при достижении оптимального уровня риска по активу (проекту).

Следует отметить, что не существует единой линии оптимального соотношения для всех видов активов. Такие графики строго индивидуальны для каждого отдельного вида актива и зависят от совокупности внешних и внутренних факторов:

- политических;

- экономических;

- страновых;

- региональных;

- отраслевых;

- рыночных;

- специфики приобретаемых активов;

- суммы инвестиций;

- срока инвестиций и т. д.

Огромное влияние на соотношение риска и доходности оказывает фактор времени: «граница эффективности» не является постоянной прямой и может меняться в течение короткого промежутка времени несколько раз. Также и значения показателей риска и доходности по одному и тому же активу могут изменяться. Нередко на рынке складывается ситуация, когда в начале операционного дня соотношение показателей актива является оптимальным, а в конце дня – нет.

В этом состоит суть риска инвестирования, управление которым требует высокого уровня квалификации, знания рынка и умения точно предсказывать изменения на рынке.

Подводя итог, следует дополнительно подчеркнуть, что между риском и доходностью всегда существует взаимозависимость: данные индикаторы прямо пропорциональны друг другу: с ростом (снижением) одного показателя происходит увеличение (уменьшение) второго показателя.

В сфере инвестиций риск представляет собой вероятностную категорию, на основе которой инвестор может количественно и качественно оценить будущие значения финансовых результатов по направлениям инвестирования и вероятность их получения.

Количественная оценка предполагает анализ ретроспективных (прошлых) статистических данных; качественная – экспертное суждение по заданной проблематике.

В связи с тем, что главной целью коммерческого банка является не просто получение прибыли, а ее максимизация при принятии на себя оптимального уровня риска, под непосредственно банковским риском следует понимать вероятность:

- потери кредитной организацией части своих ресурсов;

- потери этой организацией части ресурсов своих клиентов;

- недополучения запланированных доходов;

- произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Специфика риска деятельности коммерческих банков такова, что та степень риска, которую банк принимает на себя, в значительной степени определяется той степенью риска, которую кредитная организация получает от своих клиентов. Поэтому следует отметить, что каждый коммерческий банк перекладывает на себя риски своих клиентов.

Принятие риска коммерческим банком от своих клиентов может происходить в двух случаях:

- объективно, т. е. по знанию и в результате комплексной предварительной и последующей оценок;

- субъективно, т. е. по незнанию, в результате ошибочной оценки или отказа от проведения оценки.

Чем выше степень риска, присущего типу бизнеса клиентов банка, тем выше риск, который может ожидать банк, работая с этими клиентами.

Уровень принимаемых банком рисков зависит от следующих факторов:

- Качества целей, которые ставит перед собой банк, наличия стратегических/спекулятивных целей в процессе деятельности.

- Уровня развития системы риск-менеджмента в коммерческом банке;

- Отношения коммерческого банка к риску, т. е. от того, какой объем рисков он готов взять на себя с учетом текущей ситуации на рынке и собственного состояния, а также в зависимости от размера получаемого дохода по операциям;

- Целевой аудитории клиентов банка;

- От того, насколько банк доверяет своим клиентам (при работе с постоянными клиентами);

- Первоначальной оценки кредитного риска (кредитоспособности) клиента банка;

- Видов совершаемых финансовых операций;

Таким образом, операции, связанные с привлечением на денежном рынке временно свободных средств и размещением их в различные виды активов (в том числе в кредиты), обусловливают особую зависимость коммерческих банков от финансовой устойчивости их клиентов, а также от состояния денежного рынка и экономики государства в целом. Поскольку основным видом деятельности коммерческого банка является совершение кредитных операций, то наиболее значимым в деятельности банка является кредитный риск.

Следует отметить, что при всем многообразии банковских рисков сложно составить четкую структуру данной системы, т. е. выявить определенные зависимости и связи между всеми видами рисков банков. Система банковских рисков весьма гибка, и, следовательно, каждый из рисков может быть поставлен в зависимость к другому риску с учетом особенностей совершения той или иной банковской операции. Например, валютный риск представляет собой самостоятельный вид риска при оценке операций купли-продажи иностранной валюты, а при оценке кредитных операций в иностранной валюте валютный риск уже является частью кредитного риска.

Эксперты выделяют следующие основные причины роста интереса коммерческих банков к управлению рисками:

– ужесточение нормативных требований: за последние несколько лет Банк России внес существенные изменения в инструкции, регламентирующие управление рисками в кредитных организациях, в том числе кредитными рисками и рисками ликвидности; регулятор охарактеризовал нефинансовые виды рисков и изложил рекомендации по их управлению; объявлен курс на поддержание положений Базельского комитета. Все это усиливает регулятивное давление на банковский менеджмент. В настоящее время коммерческие банки обязаны разрабатывать и совершенствовать политику управления рисками;

– формирование положительного инвестиционного имиджа: российские банки выходят на международные рынки, нуждаются в привлечении зарубежных инвестиций и заинтересованы в заключении крупных сделок. Разработка эффективной политики управления рисками увеличивает шансы отечественных коммерческих банков на привлечение крупных иностранных инвесторов. Потенциальные инвесторы и контрагенты для оценки устойчивости финансового учреждения изучают систему управления рисками, принятую в банке.

В ряде случаев демонстрация системы управления рисками позволяет банкам привлечь на международном рынке крупные средства по стоимости ниже среднерыночной, тем самым увеличить общую доходность финансовой схемы;

– контроль рискового профиля и стабилизация доходности в процессе текущей деятельности: для удержания соотношения «риск – доходность» на нужном уровне банку требуется выработка собственного рискового профиля, т. е. оценка того, каким рискам подвержен банк и какой уровень рисков является приемлемым; разработка системы мероприятий по удержанию уровня рисков на заданном уровне, в том числе при внедрении новых банковских продуктов, расширении клиентской базы и т. д.

Общая классификация банковских рисков может быть проведена по целому ряду признаков. Так, традиционная структура банковских рисков предусматривает выделение внешних и внутренних рисков.

К внешним (экзогенным) относятся риски, непосредственно не связанные с деятельностью коммерческого банка, на развитие которых он не может повлиять и сталкивается с трудностями в процессе управления ими. Как правило, подобные риски оказывают хоть и косвенное, но весьма существенное влияние на результативность деятельности кредитных организаций.

В состав внешних рисков входят:

- политические риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности банков и обслуживаемых ими предприятий (введение санкций, закрытие границ, запрет на экспорт/импорт товаров в другие страны, военные действия и др.);

- социальные риски, вызванные низким уровнем доходов населения, снижение числа экономически активного населения, невозможность клиентов банка получать комплексное банковское обслуживание в связи с низкой кредитоспособностью и т. д.;

- географические риски предусматривают экономически невыгодное расположение отделений банка в отдельных регионах страны в связи с низкой плотностью населения, отсутствием производств и др.;

- природные риски, как правило, связаны с неблагоприятными климатическими условиями отдельных регионов, высокой вероятностью чрезвычайных ситуаций, вызванных непосредственно природными условиями (землетрясения, наводнения, пожары, извержение вулканов и др.). Такие особенности предполагают повышенные требования (а следовательно, дополнительные затраты) по обеспечению надежности зданий, безопасности работников банка;

- экономические риски, обусловливаются неблагоприятными изменениями в экономике самого банка, отдельного региона или в экономике страны и мира. Например, неустойчивость валютных курсов, инфляция, неплатежеспособность или банкротство клиентов банка, отказ их от платежей и неуплата долга в установленный срок и т. п.

Как было сказано ранее, коммерческие банки не имеют инструментов прямого воздействия на управление внешними рисками, а могут применять только методы косвенного управления внешними угрозами, а именно:

- Изучение состояния развития внешней среды;

- Стратегическое планирование и прогнозирование;

- Создание общих резервов за счет собственных средств;

- Использование системы страхования от различных видов рисков (передача рисков страховым, консалтинговым, аудиторским компаниям и т. д.);

- Использование договорных оговорок форс-мажорного характера;

- Диверсификация направлений развития (по видам операций, валют, типам клиентов и бизнеса и т. д.);

- Отказ от осуществления операций.

Например, мерой предупреждения природных и географических рисков может быть отказ от открытия филиалов и дополнительных офисов в тех регионах, которые являются фактически или потенциально опасными с географической или климатической точки зрения.

Хеджирование валютных рисков возможно за счет заключения с клиентами контрактов по типу форвард, фьючерс или опцион50.

Внутренние (эндогенные) риски зависят от деятельности самого банка и определяются особенностями его функционирования. Внутренние риски разделяются на риски от основной и вспомогательной деятельности коммерческого банка.

Риски от основной деятельности банка представляют собой самую распространенную группу рисков и включают: кредитный, процентный, валютный риски, риски по факторинговым и лизинговым операциям, по расчетным операциям и операциям банка с ценными бумагами.

Риски от вспомогательной деятельности банка включают: потери по формированию депозитов, риски банковских злоупотреблений, по забалансовым операциям, утрате позиций на кредитно-финансовом рынке, снижению банковского рейтинга, потере репутации банка, клиентов и т. д. Данные риски отличаются от рисков по основной деятельности банка тем, что зачастую имеют лишь условную, косвенную оценку и выражаются в упущенной выгоде.

Внутренние риски обусловлены технико-организационной сферой деятельности банков и их организационной структурой. Эти риски не связаны с чисто денежными факторами и имеют персональное, вещественно-техническое и организационное значение. Методы управления внутренними рисками будут рассмотрены ниже.

По аналогии с внешними и внутренними рисками по возможности управления рисками их разделяют:

- на открытые;

- скрытые.

Открытые риски могут быть как относительно управляемыми (процентный, валютный, инвестиционный, ликвидности, мошенничества), так и частично управляемыми (кредитный, невыполнения обязательств). Скрытые риски обычно включают экономический, политический и законодательный риски.

По времени распределения риски распределяют:

- на ретроспективные (прошлые);

- текущие;

- перспективные (будущие).

С одной стороны, анализ ретроспективных рисков, их характера и способов снижения проводится на основе ретроспективных статистических данных и позволяет более точно прогнозировать текущие и перспективные риски. Далее проводится анализ опасности текущих рисков, а также перспективных, ожидаемых рисков. С другой стороны, важно отметить и иную специфику данной классификации.

Прошлый риск может возникнуть в момент подготовки операции, а проявиться уже в будущем. Например, при совершении кредитных операций специалисты коммерческого банка оценивают кредитоспособность потенциального заемщика, т. е. кредитный риск. В том случае, если оценка кредитного риска оказалась неверной, высока вероятность того, что кредит может быть не возвращен. Однако поскольку изучение кредитоспособности происходило в прошлом, то и риск по этой операции будет прошлым. Текущий риск возникает и проявляется в данный момент, например, риски, возникающие при проведении расчетных операций. Будущий риск связан с оценкой данной операции в будущем (например, валютный риск, связанный с оценкой будущего курса валют).

По степени или уровню опасности риски делят:

- на низкие – их наличие не представляет угрозы для текущей деятельности и финансового результата коммерческого банка. Как правило, стоимость управления такими рисками дороже, чем ущерб от них;

- умеренные, которые требуют управления в процессе текущей деятельности банка и являются легко устранимыми при использовании существующих инструментов риск-менеджмента;

- полные, наиболее опасные в деятельности коммерческого банка. Такие риски требуют разработки специальных программ риск-менеджмента и постоянного контроля со стороны департамента по управлению рисками.

По возможности и методам регулирования рисков:

- регулируемые риски, которые полностью поддаются воздействию существующих методов управления рисками в кредитной организации;

- частично регулируемые риски, влияние которых на деятельность коммерческого банка не может быть устранено до минимального значения;

- нерегулируемые риски, не поддающиеся управлению существующими инструментами и методами.

По типу и виду коммерческого банка риски бывают:

- повышенными, характерными для отраслевых банков;

- средними, наблюдаемыми в специализированных банках;

- наименьшими, присущими универсальным банкам.

Для отраслевых банков как наиболее зависимых от успешности работы предприятий одной отрасли характерны повышенные риски.

Это связано с тем, что кризис или сезонность в данной отрасли может привести к неблагоприятному экономическому положению предприятий сектора и повысить кредитные и инвестиционные риски банка. Специализированным банкам свойственны средние риски.

В этом случае риск снижается за счет некоторой диверсификации, поскольку клиенты такого банка представляют несколько отраслей, и поэтому кризисная ситуация в одной отрасли может быть перекрыта стабильной ситуацией в другой отрасли. Третий вид риска – наименьший — характерен для универсальных банков, которые добиваются диверсификации по операциям, отраслям и клиентам банка.

По методу расчетов встречаются риски:

- комплексные, оцениваемые и прогнозируемые на основе расчета общепринятых экономических нормативов;

- частные – на основе отдельных (частных) методик по видам операций.

По характеру учета риска:

- по балансовым операциями (кредитный риск, инвестиционный риск);

- по забалансовым операциям (риски по трастовым операциям).

По составу клиентов банка: риски, характерные для различных видов клиентов (физические и юридические лица; малый, средний и крупный бизнес; частные и государственные компании и т. д.). Как правило, наибольшему риску подвергается банк, среди клиентов которого мелкие заемщики, так как они зависят от случайностей рыночной экономики. В то же время выдача крупных кредитов крупным заемщикам также может привести к кризису ликвидности в банке при невозврате кредита. Решением этой проблемы является установление лимитов при выдаче крупных кредитов. Важно отметить, что риски по операциям с юридическими лицами считаются для банка более низкими, чем риски по кредитованию физических лиц. Это можно объяснить тем, что оценка кредитоспособности компаний и организаций является более комплексной51, а сами предприятия в большей степени дорожат своей репутацией.

Важной классификацией является разделение банковских рисков на систематические и несистематические:

– систематический риск (рыночный, бета-риск) не может быть снижен или предсказан. Следовательно, ни предсказать, ни защитить от этого типа рисков коммерческий банк себя не может. Распространенный способ диверсификации за счет формирования портфеля активов подобные риски не устраняет. В число таких рисков входят: увеличение внешних процентных ставок, изменения в законодательстве и т. д. Наиболее эффективный способ управления такими рисками – знание о них и учет их влияния на эффективность банковских операций.

Оценка систематического риска осуществляется посредством бета-коэффициента, или коэффициента Линтнера – Шарпа. Это коэффициент безразмерной величины, который показывает степень относительной рискованности рассматриваемых активов и позволяет ранжировать активы по риску. Бета-коэффициент равен коэффициенту эластичности доходности рассматриваемого актива к доходности эталонного портфеля.

Несистематический (уникальный, специфический) риск оказывает влияние на некоторые составные части активов и может быть снижен с помощью диверсификации. Примером несистематического риска является забастовка работников или изменение курса политики управленческих решений.

Нобелевский лауреат по экономике Джеймс Тобин доказал, что оптимальным для рискованного инвестора будет рыночный портфель, в котором остается только систематический риск, не устранимый диверсификацией.

Банковский риск представляет собой присущую банковской деятельности вероятность потерь или ухудшения ликвидности в кредитной организации из-за наступления неблагоприятных событий, связанных с совокупностью внутренних и внешних факторов.

К числу внутренних факторов, порождающих банковские риски, следует относить:

- сложность организационной структуры коммерческого банка;

- уровень квалификации работников банка;

- неблагоприятные или частые организационные изменения на уровне топ- и мидл-менеджмента коммерческого банка;

- текучесть рядовых работников коммерческого банка и т. д.

Внешние факторы связаны со следующими событиями:

- изменением экономических/финансовых условий деятельности кредитной организации;

- уровнем финансовых технологий, применяемых на рынке и в конкретном коммерческом банке и т. д.

Письмо Банка России № 70-Т «О типичных банковских рисках» от 23.06.2004 г. хотя и отменено, однако позволяет систематизировать всю совокупность банковских рисков в несколько групп.

Так, к типичным банковским рискам относят:

1. Кредитный риск – риск возникновения у банка потерь из-за неисполнения (несвоевременного или неполного исполнения) должником финансовых обязательств в соответствии с договором.

В число финансовых обязательств, как правило, входят:

- кредиты, в том числе межбанковские;

- учтенные векселя;

- банковские гарантии;

- сделки факторинга;

- права (требования), приобретенные банком;

- закладные, приобретенные банком на вторичном рынке;

- сделки по купле/продаже финансовых активов с отсрочкой платежа;

- оплаченные банком аккредитивы, в том числе непокрытые;

- требования банка как лизингодателя по операциям лизинга и др.

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам.

Кредитный риск возрастает при кредитовании связанных с кредитной организацией лиц, т. е. при предоставлении кредитов отдельным физическим или юридическим лицам, обладающим реальными возможностями воздействовать на характер принимаемых банком решений о выдаче кредитов и об условиях кредитования, а также лицам, на принятие решения которыми может оказывать влияние кредитная организация. При кредитовании связанных лиц кредитный риск может возрастать вследствие недостаточного соблюдения установленных кредитной организацией правил, порядков и процедур.

2. При кредитовании иностранных заемщиков у коммерческого банка помимо кредитного риска также могут возникать страновой риск, в том числе риск неперевода средств. Он представляет собой риск возникновения убытков из-за неисполнения иностранными лицами своих кредитных обязательств перед банкам. Среди основных причин странового риска принято выделять: общемировые и страновые экономические, политические и социальные изменения, а также особенности национальных законодательств.

3. Рыночный риск предполагает возникновение у коммерческих банков потерь из-за различных неблагоприятных изменений на финансовом рынке:

- рыночной стоимости финансовых инструментов;

- производных финансовых инструментов;

- курсов иностранных валют;

- стоимости драгоценных металлов.

Рыночный риск включает фондовый, валютный и процентный риски.

Фондовый риск связан с неблагоприятными изменениями цен на ценные бумаги под влиянием факторов, связанных с их эмитентами и общими колебаниями на рынке.

Валютный риск предполагает потери банка из-за неблагоприятного изменения курсов иностранных валют и драгоценных металлов.

Процентный риск включает финансовые потери вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам банка.

4. Риск ликвидности связан с неспособностью коммерческого банка обеспечить исполнение своих обязательств перед клиентами в срок и в полном объеме. Данный риск возникает в результате несбалансированности финансовых требований и обязательств банка или из-за возникновения непредвиденной необходимости немедленного и единовременного исполнения банком своих финансовых обязательств.

5. Операционный риск возникает в кредитной организации в результате недолжного исполнения банковских операций и сделок. В числе причин данного риска законодательство выделяет:

- несоответствие действующему законодательству внутренних порядков и процедур;

- некомпетентность, непреднамеренность или умышленность действий работников банка;

- недостаточный уровень применяемых в банке информационных, технологических и других систем;

- иные внешние события.

6. Причинами правового риска являются:

- несоблюдения законодательства и заключенных договоров;

- правовые ошибки;

- несовершенства правовой системы;

- нарушения контрагентами банка законодательства и условий заключенных договоров.

7. Репутационный риск связан с возникновением в обществе негативного мнения о коммерческом банке, в том числе о финансовом состоянии, качестве предоставляемых услуг и т. д. Следствием репутационного риска является снижение числа клиентов.

8. Стратегический риск предполагает ошибки при принятии решений о стратегии развития банка, включая:

- изучение опасностей, которые могут угрожать деятельности банка;

- обоснование перспективных направлений деятельности банка;

- обеспечение банка необходимыми ресурсами (финансовыми, материально-техническими, человеческими);

- организационные меры для достижения поставленных целей.

Новые указания Банка России № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» от 15.04.2015 г. определяют обновленный перечень значимых банковских рисков:

- кредитный;

- рыночный;

- операционный;

- процентный;

- риск ликвидности;

- риск концентрации.

В состав нефинансовых рисков включены:

- риск нарушения условий заключенных договоров, правовых ошибок;

- регуляторный риск;

- риск принятия ошибочных решений в процессе управления;

- риск негативного восприятия банка со стороны участников, контрагентов, надзорных органов и др.

В число основных требований к управлению «значимыми» рисками в коммерческом банке включены следующие требования:

1. Кредитные организации должны самостоятельно определять методологию оценки рисков;

2. Оценивать потребность в капитале, включая источники данных, используемых для оценки риска, процедуры стресс-тестирования;

3. Для нефинансовых рисков банк должен разработать методологию, обеспечивающую их оценку качественными методами на основе профессионального суждения, по результатам анализа причин возникновения рисков.

При оценке уровня «типичного» кредитного риска коммерческих банков Банк России использует нижеуказанные нормативы. В соответствии с требованиями Банка России данные нормативы должны выполняться ежедневно. Подробная характеристика нормативов приведена в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» (№ 86-ФЗ).

Инструкция Банка России № 183-И «Об обязательных нормативах банков с базовой лицензией» от 06.12.2017 г. предусматривает, что при оценке кредитного риска для банков с базовой лицензией применяются только нормативы:

- максимального размера риска на одного заемщика или группу связанных заемщиков (Н6);

- максимального размера риска на связанное с банком с базовой лицензией лицо (Н25).

Прочие нормативы применяются только для коммерческих банков с универсальной лицензией.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) позволяет регулировать кредитный риск банка в отношении одного заемщика или группы связанных заемщиков. Норматив Н6 рассчитывает и оценивает максимально возможное отношение совокупной суммы кредитных требований банка (к заемщику или группе связанных заемщиков) к капиталу банка по формуле

| H6 = | Крз | × 100%, |

| К0 |

где Крз – совокупная сумма кредитных требований банка к заемщику (или группе связанных заемщиков) за вычетом сформированного резерва на возможные потери по ссудам; К0 – собственные средства (капитал) банка.

Максимально допустимое числовое значение норматива Н6 утверждено Банком России на уровне 25 % (для банков с универсальной лицензией). На практике это означает, что коммерческим банкам разрешено иметь в структуре своего кредитного портфеля не более 25 руб. кредитных средств, выданных заемщику (или группе связанных заемщиков), на каждые 100 руб. собственного капитала банка.

Для банков с базовой лицензией максимальное значение норматива установлено в размере 20 %, т. е. для таких банков возможно не более 20 руб. кредитных средств, выданных заемщику, на каждые 100 руб. собственного капитала.

Следовательно, чтобы расширить кредитные возможности коммерческим банкам, необходимо наращивать размер собственных средств. В противном случае для ежедневного выполнения норматива Н6 требуется сокращение кредитных требований к группе связанных заемщиков.

Статья 64 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (№ 86-ФЗ) определяет связанных заемщиков как заемщиков – юридических и физических лиц в ситуации, когда:

- Один из заемщиков контролирует или оказывает значительное влияние на других заемщиков;

- Группа заемщиков находится под контролем иного лица, не являющегося заемщиком.

Как результат, ухудшение финансового положения одного делает вероятным ухудшение финансового положения других заемщиков.

Это может явиться причиной неисполнения всей группой заемщиков кредитных обязательств перед коммерческим банком.

Банк России разработал проект критериев к определению того, какие заемщики являются связанными. Для оценки норматива Н6 достаточно выполнения хотя бы одного из следующих критериев:

- осуществление заемщиком доверительного управления более 20 % активов другого заемщика;

- получение более 50 % совокупной выручки или расходов заемщика за последний год от операций с другим заемщиком;

- последовательное участие заемщиков на разных стадиях производства конечного продукта или реализация единого экономического цикла;

- наличие операций, совершаемых между заемщиками не по рыночной стоимости.

Таким образом, основная цель норматива Н6 – ограничить кредитные операции коммерческих банков и не позволить среднему банку концентрировать свои активы у одного заемщика (или группы связанных заемщиков) в части крупных ссуд.

Норматив максимального размера крупных кредитных рисков Н7 применяется только для банков с универсальной лицензией; он регулирует совокупную величину крупных кредитных рисков коммерческих банков и определяет максимальное отношение совокупной величины крупных кредитных рисков к размеру собственных средств (капитала) коммерческого банка. Расчет норматива Н7 осуществляется по формуле

| H7 = | ΣКскрi | × 100%, |

| К0 |

где ΣКскрi – сумма i-х крупных кредитных рисков за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям.

Максимально допустимое числовое значение норматива Н7 составляет 800 %. На практике это означает, что на 100 руб. собственного капитала коммерческого банка должно приходиться в сумме не более 800 руб. выданных займов, относящихся к категории крупных кредитных рисков. Следовательно, для ежедневного выполнения норматива Н7 банкам необходимо или наращивать величину собственных средств, или сокращать объемы выдачи крупных кредитов.

В соответствии с законодательством крупный кредитный риск представляет собой сумму кредитов, гарантий и поручительств, выданных одному клиенту, которая превышает 5 % от величины собственных средств (капитала) коммерческого банка.

Цель норматива Н7 состоит в ограничении кредитных операций коммерческих банков в отношении суммарной величины крупных кредитов, каждый из которых превышает 5 % от размера капитала кредитной организации.

До недавнего времени в банковской практике существовал норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам), Н9.1. Экономический смысл данного норматива состоял в определении максимального отношения размера кредитов, банковских гарантий и поручительств, предоставленных банком акционерам, к собственным средствам банка. Расчет норматива Н9.1, который регулировал кредитный риск банка в отношении его акционеров, осуществлялся по формуле (6), а его максимально допустимое числовое значение составляло 50 %:

| H9.1 = | ΣКраi | × 100%, |

| К0 |

где ΣКраi – сумма i-х кредитов, банковских гарантий и поручительств, предоставленных банком своим акционерам.

С марта 2018 г. данный норматив не предусмотрен Федеральным законом № 86-ФЗ, а с 03.09.2018 г. он вообще отменен. Упразднение норматива Н9.1 связано с тем, что для банков с универсальной лицензией введен норматив Н25, схожий с Н9.1, так как Н25 ограничивает кредитный риск банка в отношении связанного с ним лица.

Норматив Н25 максимального размера риска на связанное с банком лицо (группу связанных с банком лиц) регулирует кредитный риск банка в отношении связанного с ним лица. Данный норматив позволяет оценить максимальное отношение совокупной суммы обязательств лиц перед банком и перед третьими лицами, вследствие которых у банка возникают требования в отношении заемщика, к собственным средствам банка.

Норматив Н25 рассчитывается по формуле:

| H25 = | Крл | × 100%, |

| К0 |

где Крл – совокупная сумма требований банка к связанному с ним лицу.

Пороговое требование к данному нормативу в настоящее время одинаково для банков с универсальной и базовой лицензиями: его максимальное значение составляет 20 %. На практике это означает, что объем кредитования связанного с банком лица в сумме не может превышать 20 руб. на каждые 100 руб. собственных средств кредитной организации. Как было сказано ранее, для увеличения объемов кредитования связанных лиц банку необходимо наращивать величину собственных средств. В противном случае ежедневное выполнение норматива требует сокращения объемов подобного кредитования банком.

В рамках оценки «значимых» рисков Банк России предусмотрел следующие показатели:

1. Для кредитного риска:

- отношение объема требуемых к формированию резервов на возможные потери к взвешенным по риску кредитным требованиям;

- объемы резервов на возможные потери в разрезе портфелей кредитных требований;

- уровни вероятности дефолта и убытков в отношении классов (сегментов) кредитных требований.

2. Для процентного риска: чувствительность процентной маржи к колебаниям рыночных ставок, стоимости капитала к колебаниям рыночных ставок.

3. Для рыночного риска: величина капитала, необходимого для покрытия убытков от изменения стоимости финансовых инструментов.

4. Для риска ликвидности: максимальный разрыв между активами и обязательствами по различным срокам востребования и погашения, лимиты на зависимость от средств одного из них.

5. Для риска концентрации:

- отношение объема требований кредитной организации к крупнейшим заемщикам к общему портфелю ссудной задолженности;

- статистические показатели, характеризующие степень диверсификации портфелей кредитной организации (например, индекс Герфиндаля – Гиршмана).

К числу качественных показателей оценки «значимых» рисков относятся:

- оценка рисков и соблюдения установленной склонности к риску при принятии решения о выходе на новые рынки, об осуществлении новых операций (внедрении новых продуктов);

- оценка соотношения риска и доходности при принятии управленческих решений.