Организация, порядок и этапы работы по ценообразованию

Работа по ценообразованию, обоснованию и установлению цен является одним из составных элементов проведения политики предприятия на рынке, общей его работы в области маркетинга. Для ее осуществления нужна комплексная, скоординированная работа различных подразделений и служб предприятия.

Необходимо определить, в каких случаях цены утверждаются советом директоров, в каких – Президентом АО, в каких – генеральным директором объединения, предприятия, его заместителями, а в каких – начальником планового отдела.

Необходимо четко определить конкретные функции подразделений и служб администрации в работе по обоснованию и установлению цен. В обосновании цен на продукцию предприятия и приобретаемые им ресурсы в условиях рынка принимают участие практически все основные подразделения и службы администрации:

- планово-экономические; сбыта и реализации продукции; производственно-технологические;

- вспомогательных и обслуживающих производств;

- труда и заработной платы;

- материально-технического обеспечения производства;

- финансового отдела;

- бухгалтерии.

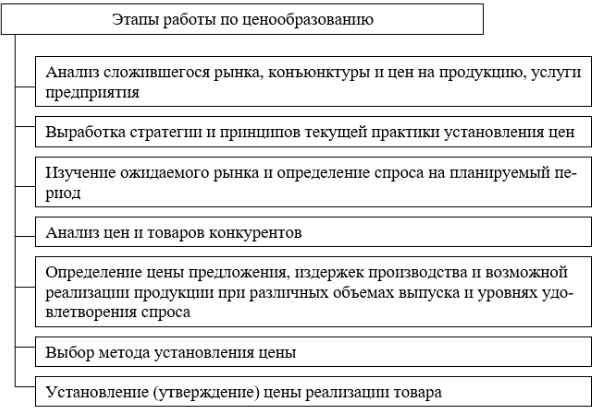

Обоснование, расчет и установление цен на продукцию и услуги, реализуемые предприятием, включают этапы работы, представленные на рисунке 5.

Обоснование и установление цен на продукцию предприятия и определение цен на средства производства являются необходимыми элементами разработки бизнес-плана предприятия.

Бизнес-план – инструмент планового управления предприятием в условиях рынка. Спрос, предложение и цена находятся в рыночной зависимости, для предприятия нужно найти их оптимальное, наиболее выгодное соотношение.

Рис. 5. Этапы работы по ценообразованию

В бизнес-плане обоснование и прогнозирование цен необходимы для:

- решения вопроса о целесообразности производства конкретного товара;

- определения рынка сбыта и объемов производства товаров;

- расчета издержек производства;

- обоснования объемов инвестиций в основной и оборотный капитал;

- оптимизации прибыльности и рентабельности.